Ökat antal cancer- och särläkemedel de senaste 20 åren

Under de senaste 20 åren har nära 700 nya aktiva substanser (NAS) upptäckts, utvecklats och godkänts för användning i människa. Det visar en ny analys från världens största kontraktsforskningsorganisation, QuintilesIMS. I rapporten fokuserar man på utvecklingen av de 667 av dessa över 700 innovativa bioläkemedel som har lanserats i USA. Bland annat kan man se att antalet cancerläkemedel har ökat från 11 procent till 28 procent under perioden, och att antalet läkemedel mot ovanliga sjukdomar (särläkemedel) har ökat från 21 till 42 procent.

Rapporten från QuintilesIMS har mätt längden på en molekyls livstid från patentansökan, över försäljningsperiod till att patentet för den verksamma substansen har löpt ut. Tiden mellan när ett läkemedel upptäcks och när tillverkaren upphör att få betydande intäkter brukar allmänt betraktas som dess livslängd, vilket är samma modell som QuintilesIMS använder.

Mellan åren 1996 och 2015 erbjöds amerikanska patienter en lång rad nya behandlingsalternativ, och efter en mindre aktiv period med endast 19 lanseringar under 2008, har antalet stadigt ökat för att nå toppnoteringen 47 år 2015. Rapporten fastslår även att den biofarmaceutiska innovationshöjden också har utvecklats under de senaste två decennierna, med en ökning av andelen lanserade cancerbehandlingar från 11 till 28 procent, medan antalet lanserade särläkemedel mot ovanliga men allvarliga sjukdomar har ökat från 21 till 42 procent.

Ett läkemedels livslängd

Den genomsnittliga tiden från första patentansökan till lansering av de 667 studerade molekylerna är 12,8 år, medan tiden från produktlansering till dess att patentet eller annan exklusivitet har löpt ut, är drygt 13,5 år. Kombinationen av dessa faktorer, menar analytikerna, bidrar till en mattad ekonomisk avkastning av investeringar i FoU, även om avkastningen fortsatt är positiv. Majoriteten av de lanserade läkemedlen uppnådde dock måttliga nivåer av genomsnittliga årliga försäljningar under de första fem åren på marknaden, även om ett litet antal produkter når betydligt högre försäljning. En växande andel av läkemedlen tar längre tid än fem år att nå sin toppförsäljning, vilket de menar kan bero på varierande framsteg att nå ut till de patienter som skulle kunna dra nytta av de nya läkemedlen.

Den största andelen NAS lanserade mellan 1996 och 2015 var inom onkologi och smittsamma sjukdomar

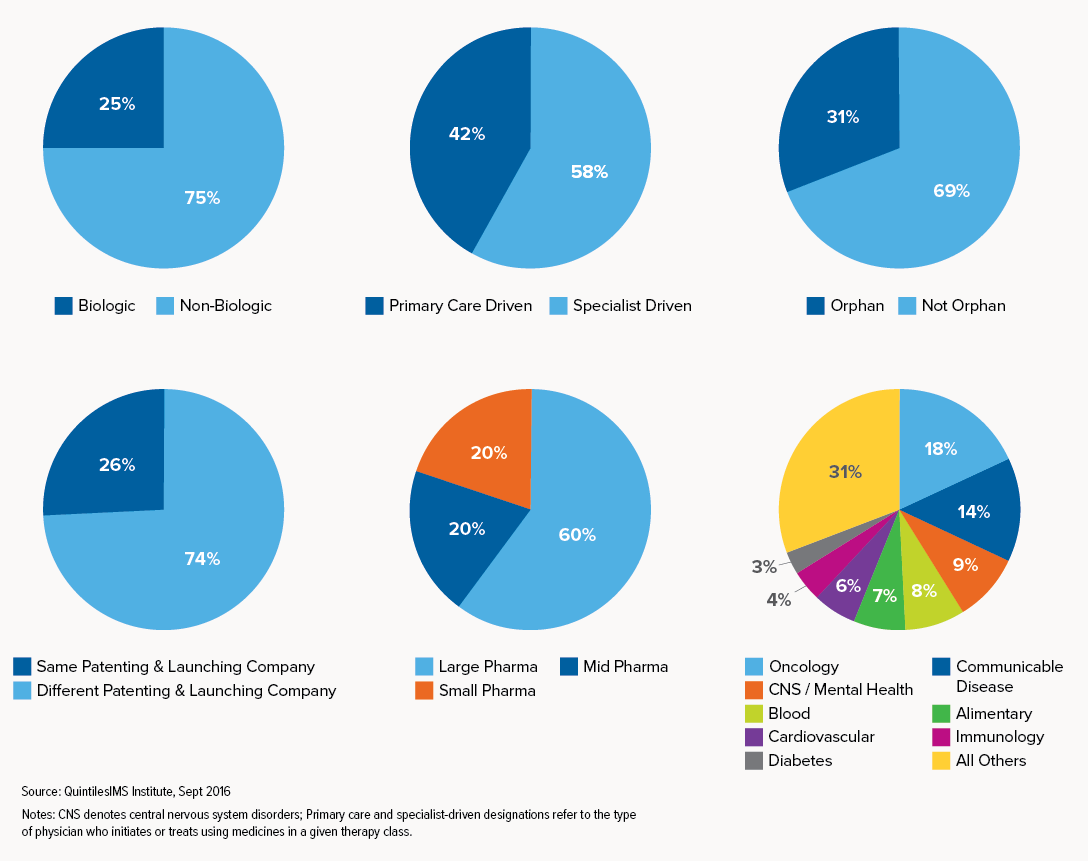

Cancerläkemedel stod för 18 procent av totalen av de nya aktiva substanserna, samtidigt som antalet behandlingsbara tumörtyper med effektiva behandlingar har ökat dramatiskt under 20 år. Antalet behandlingar mot störningar i det centrala nervsystemet och mental hälsa bidrog till 9 procent till lanseringarna under den analyserade perioden, medan hjärt- och diabetesläkemedel utgjorde 6 respektive 3 procent av lanseringarna.

Nära 60 procent av de nyupptäckta aktiva substanserna har främst föreskrivits till patienter av specialister snarare än primärvårdsläkare. Ungefär en fjärdedel är bioläkemedel, och nära en tredjedel har erhållit särläkemedelsstatus från det amerikanska läkemedelsverket FDA.

Intressant nog så hade nära tre fjärdedelar av de nya läkemedlen initialt patenterats av någon annan än det bolag som slutligen registrerade läkemedlet hos FDA för marknadsföring och försäljning i USA. Det torde tyda på att uppfinnare eller mindre bioteknikbolag har avyttrat sina patent i ett relativt tidigt skede i utvecklingen. På grund av förseningar i de kliniska prövningarna eller bakslag vid myndighetsgranskning, nådde vissa produkter av dessa substanser marknad med betydligt mindre av deras patenttid kvar än andra. Majoriteten av NAS att nå marknad hade åtminstone mer än 10 år av återstående patentskydd.

En låg genomsnittlig årlig försäljning under de första fem åren på marknaden

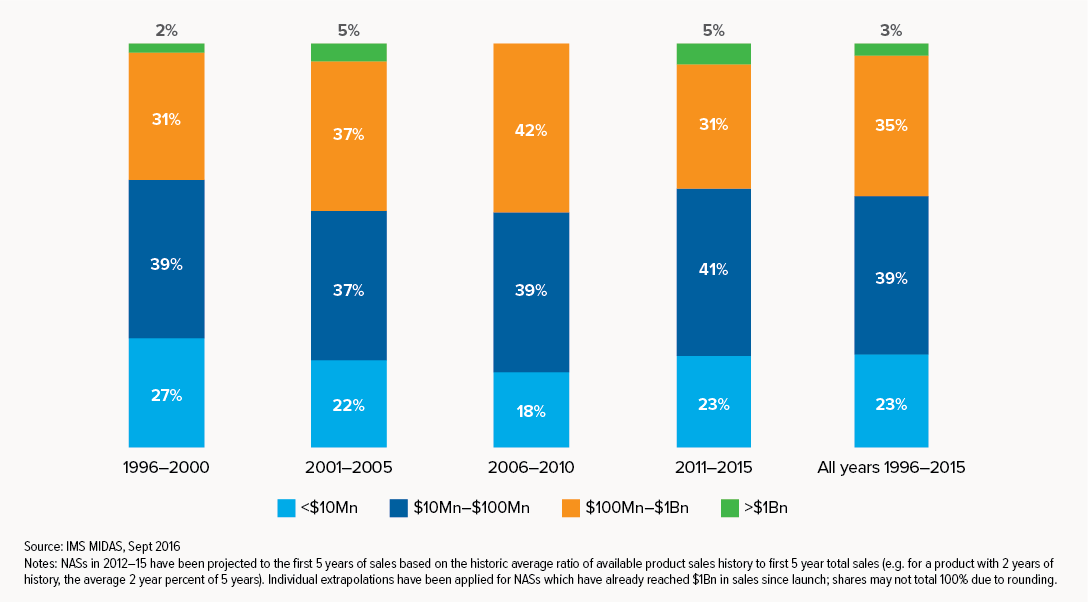

Majoriteten av de lanserade läkemedlen uppnådde en mycket låg genomsnittlig årlig försäljning under de första fem åren på marknaden.

Mellan 1996 och 2015 nådde i genomsnitt 62% av de lanserade substanserna mindre än 100 miljoner dollar i genomsnittlig årlig försäljning under de första fem åren efter lansering, vilket enligt rapporten tyder på att betydande avkastning under substansens hela livstid är ytterst sällsynt.

Ett bra exempel är världens mest inkomstbringande receptbelagda läkemedel, AbbVies Humira mot artrtit som enbart i USA drabbar 53 miljoner människor. Under 2014 sålde Humira för 11,8 miljarder dollar och 14 miljarder dollar året därpå. Evaluate Pharma förutspår att läkemedlet kommer inbringa 15,92 miljarder dollar år 2020. En undersökning gjord av Bloomberg Intelligence förutspår att biosimilarer för Humira kommer att bli en av de mest framgångsrika biologiska copycatläkemedlen att lanseras i USA och Europa.

Endast 19 läkemedel nådde 1 miljard dollar i årlig försäljning (s.k blockbusterstatus) inom de första fem åren på marknaden under de senaste 20 åren, men av dessa lanserades nio av dem under de senaste fem åren, inklusive de enda fyra läkemedel som översteg 3 miljard i omsättning inom fem år efter säljstart. Bland dessa tre var två hepatit C läkemedel, Sovaldi och Harvoni som förra året kostade 84000 respektive 94500 dollar per 12 veckorskur, en prissättning som läkemedelsbolaget Gilead Sciences kritiserats starkt för.

Gileads hepatitläkemedel har varit enorma vinstmaskiner

Förra året introducerade Gilead Epclusa, ett nytt hepatit C-kombinationsläkemedel som kan bekämpa alla sex stammar av sjukdomen med upp till över 98 procent kurerade patienter, och prissatte det då under sina äldre behandlingar, 74760 dollar per 12 veckorskur.

Epclusa kommer att kosta ungefär hälften av det mest använda behandlingsregimen för patienter med genotyp 3 av sjukdomen, tillika den mest svårbehandlade och en av anledningarna till Epclusa beviljades prioriterad granskning av FDA. Den globala försäljningen av Epclusa spås nå en försäljning på 10,3 miljarder dollar i år 2017, enligt den hälsovårdsspecialiserade investmentbanken Leerink. Epclusa (sofosbuvir/velpatasvir) vid behandling av kronisk hepatit C ingår för övrigt i det svenska högkostnadsskyddet från och med den 24 september förra året.

Konsekvenser för life science-sektorn

Rapporten från QuintilesIMS förutspår att den kraftiga ökningen i biofarmaceutisk innovation under de senaste åren kommer fortsätta, baserat på det höga antalet kvalitetsmolekyler i sen klinisk utvecklingsfas. Komplexiteten i att välja det bästa behandlingsalternativet på individnivå ökar i takt med att alltfler innovativa behandlingar blir tillgängliga och att mer information som härrör från kliniska prövningar och praktisk användning kan analyseras.

Samtidigt förutspås tiden från ansökt patent till marknadslansering att förbli lång samtidigt som perioden av exklusivitet efter lansering stadigt minskar. Kombinationen av dessa faktorer bidrar till en nedgång i ekonomisk avkastning från investeringar i forskning och utveckling. Den senaste tidens spridning av data och den ökade möjligheten att samla stora datamängder ger nya möjligheter att förbättra den kliniska forskningen och utvecklingscykeln och för att förbättra patientutfall samt öka marknadsvärdet.

Läs rapporten här: Lifetime Trends in Biopharmaceutical Innovation