Tuffare tider för Life Science-bolagen bland börsens nykomlingar

Branschrapporten Life Science Trends in Sweden som publicerades av BioStock i november förra året belyste en period som sett i backspegeln närmast kan liknas vid en guldrusch för biotech-investerare. Idag är investeringsklimatet ett helt annat. En snabb sammanställning över årets börsnoteringar i branschen visar att 11 av 15 småbolag inom Life Science som noterats under första halvåret 2017 har sett en negativ kursutveckling sedan noteringen – i flera fall med kursras redan från första handelsdagen.

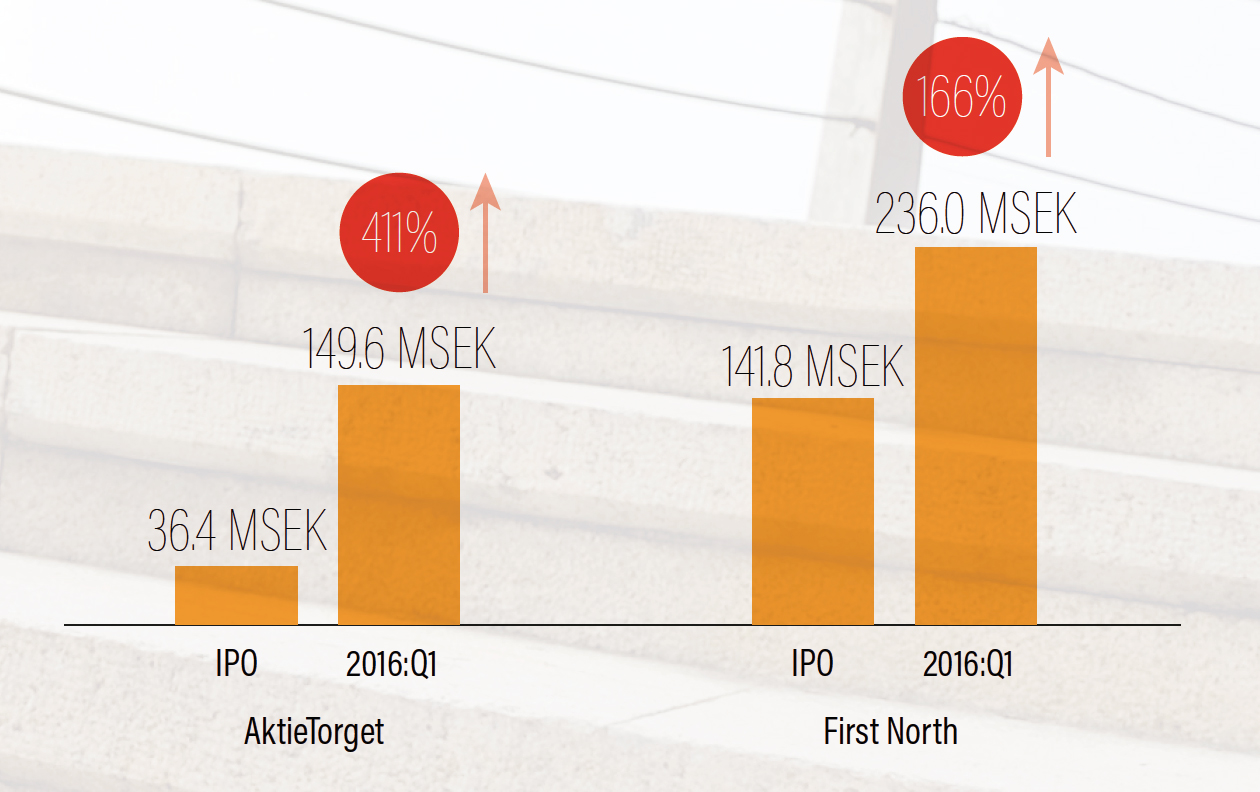

Massivt inflöde av kapital och stora värdeökningar 2010–2016

BioStock analyserade i höstas kapitalanskaffnings- och IPO-trender samt utvecklingen för de Life Science-bolag som börsintroducerats mellan 2010 och första kvartalet 2016. Analysrapporten, som togs fram i samarbete med Monocl Strategy Services, visade på ett massivt inflöde av kapital i branschen och en generellt mycket stark värdeutveckling för de nya Life Science-bolagen på börsen. De totalt 76 nya bolag som tillkommit under perioden hade i genomsnitt hela 217 procent högre market cap jämfört med vid börsnotering.

Den gynnsamma värdeutvecklingen i kombination med att övertecknade noteringsemissioner, ofta med hundratals procent, under samma period var mer regel än undantag, gav en otvetydig bild av goda tider för både branschen och för riskvilliga biotech-investerare. Den kartläggning som gjordes då gällde enbart de mindre börslistorna AktieTorget, Nasdaq First North och Nasdaq Premier. Mest iögonfallande var utvecklingen bland de bolag som noterades på AktieTorget, som visade spektakulära 411 procent i genomsnittlig värdeökning sedan IPO.

Bistrare IPO-klimat slår hårdast mot de mindre listorna

Redan när BioStocks branschrapport publicerades i november 2016 flaggade vi för att investeringsviljan på USA-marknaden visat tecken på avmattning, även om dessa signaler då ännu inte hade fått något tydligt genomslag på den svenska Life Science-arenan. Idag råder dock helt andra förutsättningar för bolag som söker sig till börsen för att ta in kapital – särskilt på de mindre börslistorna.

När Nyhetsbyrån Direkt nyligen publicerade en sammanställning över årets samtliga börsnoteringar i alla branscher, såg man två trender: nya bolag som noterades på Stockholmbörsen har i de flesta fall gått starkt, medan nytillskotten på de mindre listorna fått en tyngre start. Av de åtta bolag som noterades på börsens huvudlista hade alla utom ett stigit sedan noteringen, och fem av bolagen visade uppgångar på 21 procent eller mer. Endast ett av bolagen som gick in på Stockholmsbörsen återfinns inom Life Science-sektorn: bioteknikbolaget Oncopeptides, som noterades i februari till teckningskursen 46 kr/aktie. Idag handlas aktien runt 65 kr, motsvarande en uppgång om 41 procent.

På Nasdaqs småbolagslista First North har hela 22 bolag tillkommit hittills i år, och av dessa har bara tre lyckats ta sig över teckningskursen i samband med listningen. BioStock har gjort en egen sammanställning enbart över nykomlingar inom Life Science-sektorn, som bekräftar den negativa trenden, med få undantag. I de flesta av fallen rör det sig dessutom om tiotals procents nedgångar sedan handelsstart. Allra motigast bland nykomlingarna har bolagen Annexin (-50% sedan introduktionen 19 april), NorInvent (-44% sedan 23 maj), Initiator Pharma (-47% sedan 17 mars) och ISR Immune System Regulation (-43% sedan 24 mars) haft det, med halverade eller nästan halverade bolagsvärden sedan sina introduktioner på Nasdaq First North och AktieTorget.

Få ljusglimtar i mörkret

Endast en knapp handfull bolag i årets urval av nykomlingar sticker ut som positiva utropstecken. Två av dessa var också först ut i årets noteringsrace; dels AcouSort, som noterades i januari och hittills ökat i värde med 48 procent, samt IRLAB Therapeutics som noterades i februari och sett kursen stiga med 89 procent sedan dess. Ytterligare ett par ljusglimtar är kylningsbolaget Paxman, som noterades häromveckan och sedan dess stigit cirka 10 procent, samt nytillkomna Surgical Science, som noterades så sent som 19 juni och i skrivande stund handlas runt 75 kr, en uppgång med hela 114 procent jämfört med teckningskursen 35 kr/aktie.

| Bolag | Noterat | Handelsplats | IPO-kurs (kr) | Dagskurs 26 juni (kr) | Utveckling |

| AcouSort | 09-jan | AT | 5,5 | 8 | 45% |

| IRLAB Therapeutics | 28-feb | First North | 60 | 114 | 89% |

| Hemcheck | 15-mars | First North | 6 | 4,4 | -27% |

| Initiator Pharma | 17-mars | AT | 5,5 | 2,91 | -47% |

| ISR Holding | 24-mars | First North | 12 | 6,85 | -43% |

| Biovica | 29-mars | First North | 12,5 | 12,25 | -2% |

| Isofol Medical | 04-apr | First North | 29 | 23 | -21% |

| Intervacc | 07-apr | First North | 10 | 6,65 | -34% |

| Annexin | 19-apr | First North | 16,5 | 8,3 | -50% |

| Acucort | 24-apr | AT | 6,9 | 4,1 | -40% |

| Integrum | 15-maj | First North | 20 | 19,3 | -1% |

| Bioservo | 22-maj | First North | 24 | 17,9 | -25% |

| NorInvent | 23-maj | AT | 5 | 2,8 | -44% |

| Paxman | 12-juni | First North | 9,5 | 10,5 | 11% |

| Surgical Science | 19-juni | First North | 35 | 75 | 114% |

Är de snabba klippens tid förbi?

I år har marknaden istället för snabba uppgångar på introduktionsdagen flera gånger fått se börsnykomlingar vars kurser rasat under teckningskursen direkt vid handelsstart. Det är ett fenomen som indikerar att så kallade garanter, som inför en notering åtar sig att köpa aktier för ett i förväg bestämt belopp (ofta i utbyte mot en väl tilltagen “ränta” på det garanterade kapitalet), eller möjligtvis tidiga investerare med lägre anskaffningsvärde på sina aktier, dumpar av sina innehav direkt vid noteringen med kursras som följd. Dessa aktörer kan alltså trots att de säljer under den teckningskurs allmänheten fått betala för sina aktier räkna hem en vinst. Presumtiva klippare bland allmänheten som tecknat sig för en chanspost, med en tänkt snabb försäljning i åtanke, står kvar med två val: antingen behålla aktierna en längre tid och vänta på att kursen vänder upp igen, eller helt enkelt sälja av med förlust.

I ett allt mer hårdnande och konkurrensutsatt investeringsklimat bidrar naturligtvis dylika scenarier där allmänheten, som ofta representeras av småsparare, ser sina aktieinnehav tappa i värde direkt vid börsintroduktion knappast till en ökad vilja att satsa i nya utvecklingsbolag inom Life Science-sektorn. På sikt riskerar följderna att bli än tuffare tider för de bolag som behöver resa kapital via de mindre börslistorna, där större aktörer som institutionella investerare och fonder lyser med sin frånvaro och beroendet av småspararnas kapital är avgörande.

“Klimatet har svalnat betydligt, åtminstone bland privatspararna”

– Nordnets sparekonom Joakim Bornold till Nyhetsbyrån Direkt

Nordnets sparekonom Joakim Bornold, som intervjuats av Nyhetsbyrån Direkt, menar att man redan sett en tydlig förändring i form av svalare intresset för nya listningar bland vissa kundgrupper, främst privatsparare. Han menar dock att det fortfarande finns ett stort intresse för sektorn och gott om kapital hos de större institutionerna. Joakim Bornold kommenterar också fenomenet med en överhettad marknad för IPO:er, där många investerare tidigare anammat den kortsiktiga strategin att teckna sig för aktier i noteringsemissioner, för att direkt efter börsnoteringen försöka sälja av innehavet med vinst.

– Där har det lugnat ner sig rejält. Från att tidigare ha varit en alltför het marknad tycker jag, där ‘teckna och sälj’ varit den stående metoden, är det mer sunt i dag. Man måste göra sin hemläxa och de snabba klippens tid verkar vara förbi, säger Joakim Bornold till Nyhetsbyrån Direkt.

Läs sammanställningen över samtliga årets börsnoteringar från Nyhetsbyrån Direkt här.

Ladda hem och läs BioStocks branschrapport Life Science Trends här.

Få alla nyheter och analyser direkt i mobilen med BioStocks mobilapp!

Få alla nyheter och analyser direkt i mobilen med BioStocks mobilapp!