Investmentbolaget Karolinska Development (KD), bildades 2003 med syfte att utveckla och marknadsföra ledande innovationer inom life science som hade sitt ursprung ur Karolinska Institutet, men även från den övriga nordiska forskarmiljön. KD är det enda noterade nordiska investmentbolaget som enbart ägnar sig åt investeringar inom life science.

Life science ger potential

KD fungerar som ett noterat venture capital-bolag vilket bl.a. innebär högre risk givet tidigare utvecklingsfas men samtidigt potential till högre avkastning. Riskerna handlar om att utvecklingsprojekten tar lång tid att genomföra och att det är mycket resurskrävande verksamhet. Dessutom finns alltid risken för fallerade studier, misslyckade marknadslanseringar och att konkurrenssituationen förändras för portföljbolagen.

Affärsidé

Strategin består i att KD investerar i ett begränsat antal portföljbolag inom läkemedelsutveckling och medicinteknik. KD fungerar som medinvesterare, syndikerar lån och finansiella lösningar tillsammans med andra professionella life science-investerare. Målet är att nå Proof-of-Concept, vilket innebär data från klinisk fas II, i de läkemedelsutvecklande portföljbolagen innan man beaktar olika exitalternativ. För medicinteknikbolagen är målet att vara med som ägare tills bolagen är lönsamma innan innehaven avyttras.

Portföljbolagen

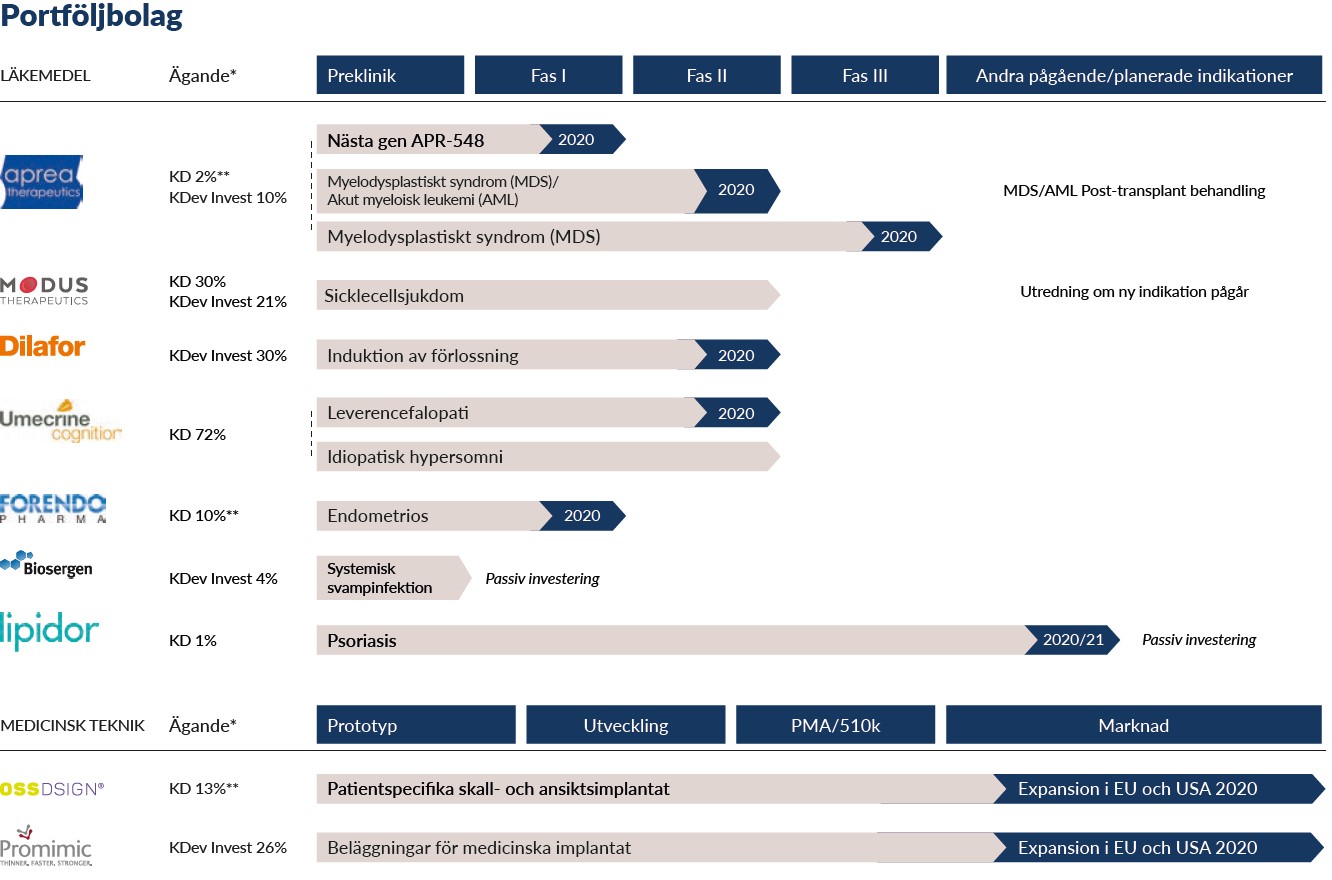

KD har idag sju aktiva innehav, vilket innebär att man sitter med i styrelsen, är med som finansiär och bidrar till att tillsätta personer som kan driva utvecklingen. Två av portföljbolagen är noterade, OssDsign i Stockholm och Aprea Therapeutics i New York.

![]() Man har även s.k. passiva innehav i bolag där man inte har en styrelseplats och där man heller inte är aktiva vare sig med finansiering eller rekrytering av personal. I dagsläget ingår två passiva investeringar i KD-portföljen; Lipidor som noterades på börsen under 2019, KDs ägande uppgick här till 1 procent vid årsskiftet samt det norska bolaget Biosergen, KDs innehav via KDev Investments uppgick här till 4 procent per den siste januari.

Man har även s.k. passiva innehav i bolag där man inte har en styrelseplats och där man heller inte är aktiva vare sig med finansiering eller rekrytering av personal. I dagsläget ingår två passiva investeringar i KD-portföljen; Lipidor som noterades på börsen under 2019, KDs ägande uppgick här till 1 procent vid årsskiftet samt det norska bolaget Biosergen, KDs innehav via KDev Investments uppgick här till 4 procent per den siste januari.

Förutom portföljbolagen finns ett antal bolag som tidigare har ingått i portföljen och som KD har träffat s.k. earn out-avtal med. Det innebär att KD har rätt att erhålla ersättning från bolagen när de passerar vissa milstolpar. Värdet på dessa avtal är relativt litet, men det handlar om bolagen Oncopeptides, Athera och Clanotech.

Substansrabatt i aktien

Bolagets substansvärde, som i princip är tillgångarnas värde minus skulderna, implicerar att KD-aktien handlas till stor rabatt, d.v.s. aktiekursen understiger substansvärdet per aktie. För investmentbolag är det en vanlig företeelse och beror till stor del på i vilken grad bolagens tillgångar är marknadsnoterade.

Andra risker spelar också in, KDs löpande finansiering var exempelvis en fråga som löstes via det kortfristiga lånet från Sino Biopharma. Lånet på 70 Mkr löper med 8 procents ränta och kan vid förfall även kvittas mot nyemitterade aktier.

Per den sista december uppgick KDs substansvärde per aktie till 5,86 kr, samma dag stängde aktien i 3,53 kr, vilket således innebar en substansrabatt på cirka 40 procent.

Uppskattning av portföljens verkliga värde

Det är en enkel operation att räkna fram substansvärdet med de givna värdena i bokslutsrapporten. Man bör vara medveten om ett informationsproblem som får direkt inverkan på värderingen av KD. Enligt redovisningen är ungefär 85 procent av tillgångarna är onoterade, varav en stor andel består av det onoterade bolaget KDev Investments. En stor andel av värdet i KDev Investments bestäms i sin tur av värdet på det noterade bolaget Aprea Therapeutics.

Det leder fram till frågan hur KD uppskattar värdet på sin portfölj. Utgångspunkten är att uppskatta vad tillgångarna skulle vara värda vid en försäljning eller vad man skulle betala vid en överlåtelse av skuld genom en ordnad transaktion mellan marknadsaktörer.

Internationella riktlinjer

Värderingen utgår från internationella riktlinjer och rekommendationer, IFRS 13 beräkning av verkligt värde och International Private Equity and Venture Capital Valuation Guidelines (IPEV). Enligt dessa principer finns tre nivåer på tillgångsmassan:

Nivå 1 – Tillgångar på den här nivån behöver inte justeras innan de inkluderas i värderingen. Ofta är de marknadsnoterade tillgångar.

Nivå 2 – På denna nivå baseras värderingen på tillgångar som är liknande men inte identiska med tillgångarna i portföljen.

Nivå 3 – Denna nivå omfattar tillgångar som saknar relevanta jämförelser, eller där data inte kan observeras. På denna nivå är man hänvisad till uppskattningar och kalkyler, t.ex. diskonterade kassaflödesmodeller.

Värderingsmetoderna kan vara olika och väljs för varje portföljbolag. Nyligen gjorda finansieringar eller transaktioner ingår i bedömningen och i vissa fall görs riskjusterade nuvärdesberäkningar. För bolag där det saknas relevant marknadsdata att tillgå, tittar KD på vad man själva har investerat i bolaget eller hur stort det senaste kapitaltillskottet var.

Av det totala värdet vid årsskiftet bestod portföljvärdet till närmare 85 procent av tillgångar i nivå 3, varav en stor del är innehav i KDev Investment, som vi nämnde ovan.

Kraftig värdestegring 2019

En nyckelfaktor för substansvärdet i KD är således värderingen av de onoterade tillgångarna. Även om den är något av en svart låda för investerarna, följer man de etablerade redovisningsprinciperna nämnda ovan. Från och med 2019, finns även noterade bolag bland tillgångarna, något som man tidigare inte har kunnat uppvisa.

Under 2019 steg portföljens verkliga värde i nivå 3-kategorin med 42 procent jämfört med 2018. Därtill skall då läggas direktägda noterade innehav motsvarande 162 Mkr, vilket totalt innebär en värdestegring på 69 procent jämfört med ett år tidigare.

KDs ägandeformer – Rosetta Capital

Om vi nu har en uppfattning om vad det samlade värdet på portföljbolagen är, behöver vi även reda ut hur KD äger sina bolag för att komma fram till dess sanna substansvärde. Vissa av bolagen äger KD direkt, vissa via andra konstellationer.

Fyra aktiva innehav äger KD tillsammans med Rosetta Capital, en brittisk venture capital-firma som är specialiserad på life science. Läkemedelsutveckling är som sagt en resurskrävande verksamhet och innovationsbolagen är beroende av finansiering från investerare som är väl insatta i utvecklingsprocessen och som ser det långsiktiga värdet i projekten. Den 21 december 2012 annonserade KD en affär med Rosetta som medfinansiär i ett antal av KDs portföljbolag.

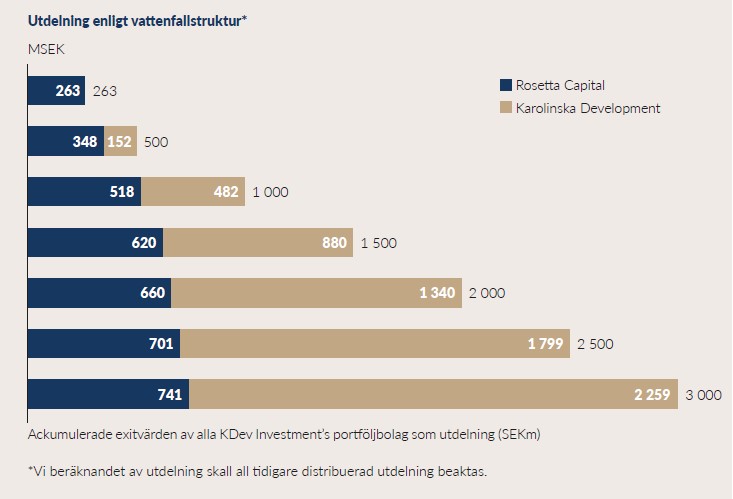

Vattenfallsstruktur

Affären innebar att Rosetta gick in med kapital i det samägda bolaget KDev Investments, mot att få del av framtida avkastning. Rosettas ägarandel uppgår till cirka 8 procent av stamaktierna i KDev Investment medan KD äger 92 procent. Upplägget innebär även att Rosetta äger preferensaktier som ger företräde till utdelning. Värdet på utdelningen baserar sig på den uppskattning av verkligt värde av innehaven i KDev Investments, som vi berörde ovan.

Principen bakom avkastningsmodellen är en s.k. vattenfallsstruktur. Man kan tänka sig ett vattenfall där vatten (kapital/värde) faller neråt och fyller hinkar (aktieägare) som är placerade under varandra. Den översta hinken, Rosettas preferensaktier, blir fylld först innan vattnet strömmar ner och fyller nästa hink, KDs och Rosettas stamaktier.

Avkastningsprofilen på preferensaktierna:

- 100 procent av total avkastning upp till 220 Mkr tillfaller Rosetta

- 30 procent av total framtida avkastning mellan 220 till 880 Mkr tillfaller Rosetta, 70 procent tillfaller KD

- 18,33 procent av total framtida avkastning mellan 880 till 1320 Mkr tillfaller Rosetta, 81,67 procent tillfaller KD

- 0 procent av total framtida avkastning över 1320 Mkr tillfaller preferensaktierna, 100 procent tillfaller KD och Rosetta enligt stamaktiefördelningen

När värdet överstiger 1 320 Mkr, kommer avkastningsprofilen att fördela sig enligt ägandet i stamaktiefördelningen – 8 respektive 92 procent som nämndes ovan.

Värdet av bolagen i KDev Investment per den 31 december 2019 uppskattades till 944 Mkr, vilket utgör cirka 60 procent av KDs totala portföljvärde. Den teoretiska fördelningen till Rosetta av verkligt värde uppgick till 506 Mkr, varav 43 Mkr var återbetalning av investerade medel och 463 Mkr var utdelning på stam- och preferensaktier. Resterande värde, 438 Mkr, tillräknades KD, vilket betyder att innehaven i KDev Investments bidrar med 42 procent av substansvärdet i KD.

KDs ägandeformer – European Investment Bank

Därutöver har KD även ett bolag tillsammans med Europeiska investeringsbanken – KCIF Co-Investment Fund – som äger andelar i Aprea, Forendo Pharma och OssDsign. Värdet av KCIFs ägandeandelar i portföljbolagen brukar KD inkludera i skattningen av sitt direkta ägande.

BioStocks kommentar

Vi har nu konstaterat att värdet på KD inte bara är beroende av själva värderingen av portföljbolagen utan även av vad KD kan behålla av överskottet i avtalet med Rosetta.

BioStock anser därför att det är motiverat med en substansrabatt givet att värderingen av tillgångarna fortfarande till stor del består av nivå 3-uppskattningar och att betalningsmodellen med Rosetta Capital i KDev Investments är icke-linjär och svår att bedöma i detalj.

Dessutom är den kortsiktiga finansiella situationen fortfarande ansträngd, trots lånet från Sino Biopharma, som vid förfall kan utbetalas i nyemitterade aktier.![]()

Om man däremot betraktar den operativa utvecklingen i bolaget, skulle man kunna säga att risken har minskat med tiden. KD har det senaste året tagit flera av sina portföljbolag till börsen, de största värdena ligger i Aprea Therapeutics och OssDsign, men även Lipidor är noterat sedan i höstas.

Forendo Pharma träffade ett licensavtal med Novartis i december 2019 avseende läkemedelsutveckling mot kroniska leversjukdomar. Avtalsvärdet är visserligen okänt, men det kan i framtiden innebära avsevärda milstolpsbetalningar och royalties.

Utöver detta avancerar även KDs andra portföljbolag, flera av läkemedelsbolagen befinner sig i kliniska utvecklingsfaser vilket innebär att det börjar bli dags för KD att överväga exitalternativ. När licensieringsavtal och partnersamarbeten blir verklighet, kommer värdena i portföljen att synliggöras – vilket allt annat lika – bör minska substansrabatten i aktien.

Innehållet i Biostocks nyheter och analyser är oberoende men Biostocks verksamhet är i viss mån finansierad av bolag i branschen. Detta inlägg avser ett bolag som BioStock erhållit finansiering från.