Europeiska biotechbolag har tagit in 19,4 miljarder kronor hittills i år

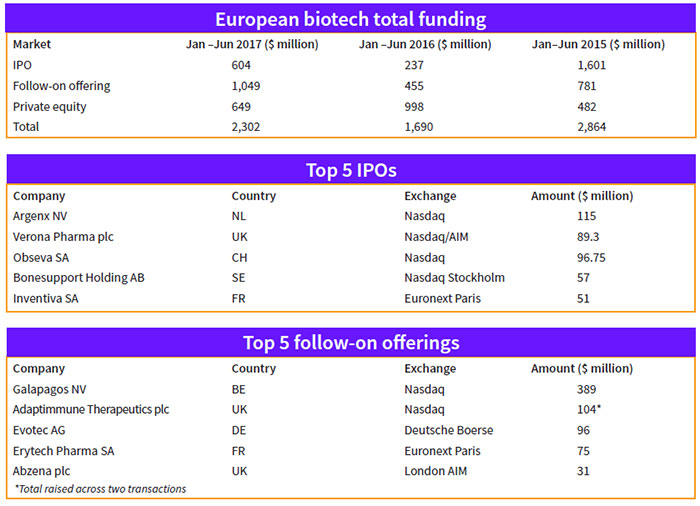

Den europeiska läkemedelssektorn har återhämtat sig jämfört med förra året, med totalt 2,3 miljarder dollar eller 19,4 miljarder kronor rest kapital totalt hittills i år. Detta motsvarar en ökning med 36 procent jämfört med samma tidsperiod förra året, som klockade in på cirka 1,69 miljarder dollar i början på juli. Även om ökningen är anmärkningsvärd, når sektorn likafullt inte upp till nivåerna under 2015.

När året summeras beräknas 2017 landa på ett snitt mellan de nivåer som rådde under 2015 och 2016, enligt en ny rapport från Clarivate Analytics, tidigare Thomson Reuters IP & Science.

Siffrorna från den amerikanska rapportfloden i det andra kvartalet, i kombination med att Federal Reserve avstår från att dämpa de negativa effekterna genom att pumpa in nya pengar i ekonomin som man gjort de senaste åren, tillsammans med en inbromsad tillväxt, gör att man får ta statistik som den från Clarivate Analytics mer som ett utsnitt från en mycket större helhet där många makrofaktorer samverkar, än som ett absolut tecken på att läkemedelssektorn kommer att överträffa resultaten från 2015.

Detaljstuderar man siffrorna så ser man också att riskkapital är en, ja faktiskt den enda, invsteringskategorin som går ned i år jämfört med samma period förra året. Halvårstalet är 649 MUSD, jämfört med 998 MUSD under motsvarande period förra året. Utslaget på just denna specifika barometer kan vara ett möjligt tecken på viss överhettning i sektorn, men samtidigt talar helt andra omvärldsfaktorer för att det fortfarande finns momentum för att motivera ytterligare vinster på aktiemarknaden generellt.

De europeiska bolagen inom Life Science tog in 640 MUSD i börsnoteringar under det första halvåret 2017, jämfört med 237 MUSD under samma period år 2016. Sektorn tog in ytterligare 1,049 miljarder dollar i sekundära erbjudanden under det första halvåret 2017, vilket motsvarar mer än dubbelt så mycket kapital, 455 MUSD, som restes under samma period år 2016.

Skandinavien alltjämt attraktivt

Här på den skandinaviska marknaden står några iögonfallande kapitalrundor ut ur mängden. Oncopeptides tog in 73 MUSD och Bonesupport, tog in 57 MUSD på Nasdaq Stockholm. Onkologibolaget Isofol Medical vidare, tog in 48 MUSD på First North. På Oslo Børs reste canceraktören Bergen Bio A/S 46 MUSD. Flera andra mindre erbjudanden genomfördes samtidigt på Nasdaq First North: Genterapiutvecklaren Lysogene SA och Inventiva SA, tidigare FoU-enhet i Solvay SA, tog in 24 respektive 51 miljoner euro på Euronext Paris under februari. Anmärkningsvärt skedde inga börsnoteringar inom biotech i varken Storbritannien eller Tyskland.

Ett bolag som verkligen står ut hittills i år är Galapagos NV: s publika erbjudande på Nasdaq, vilka tog i 398 MUSD i april. Detta representerar faktiskt nästan 38 procent av totalen bland alla sekundära erbjudanden. Inget annat företag tog in över 100 miljoner dollar, med undantag för Immunonkologibolaget Adaptimmune Therapeutics plc, som tog in 104 MUSD i två transaktioner. Det enda övriga bolag som kommer i närheten av detta är Evotec AG, med en investering på 96 miljoner dollar från Novo A/S.

Totalt genomfördes 36 erbjudanden, vilket medför en genomsnittlig affärsstorlek på 29 miljoner dollar. År 2016 låg den genomsnittliga affärsstorleken i samma härad – nästan 27 miljoner dollar – men aktivitetsnivån var mycket lägre. Endast 17 sekundära erbjudanden slutfördes under första halvåret.

Totalt sett minskade riskkapitalet

På riskkapitalsidan såg bilden diametralt motsatt ut. Antalet transaktioner var visserligen likartat – 46 under det första halvåret 2017 och 49 under första halvåret 2016 – men den genomsnittliga affärsstorleken minskade från cirka 23 miljoner dollar till cirka 14 miljoner dollar. De 10 största affärerna under det första halvåret 2017 motsvarar ett värde om sammanlagd 412 MUSD. Under samma period förra året var den motsvarande siffran 511 MUSD.

Enligt den Londonbaserade investeringsfonden Arix Bioscience plc är värderingen av bolagen på den europeiska marknaden någorlunda realistiska, men i synnerhet framstår Skandinavien, Centraleuropa och Tyskland som marknader med goda möjligheter för investerare.

Sell in May and go away?

De europeiska bioteknikbolagen tog sammanlagt in 3,7 miljarder dollar under helåret 2016. År 2015 uppgick totalen till 4,9 miljarder dollar, vilket enligt Clarivate Analytics talar för att 2017 kommer sluta någonstans däremellan. 2017 utgör inte den absoluta bästa perioden för sektorn, men å andra sidan är det långt i från den värsta, konkluderar analytikerna. Sektorn är dock inget vattentätt skott skiljt från det övriga börssklimat, och går riskaptiten ned på grund av oförutsedda omvärldshändelser, får vi kanske trots allt när året summeras, åter se siffror i paritet med år 2015.

Stigande obligationsräntor har börjat oroa investerare med tecken på ökad volatilitet i ett antal riskfyllda tillgångar och tillväxtmarknader. Sell in May and go away, säger den gamla devisen om aktieinnehav under sommaren. Men då kan man påminnas om att det i juni alltjämt rådde en fortsatt hög aktivitet bland insynspersoner i svensk hälsovårdssektor, med hela 88 procent fortfarande på köp.

Läs även: Tuffare tider för Life Science-bolagen bland börsens nykomlingar (26 juni)