Våg av riktade emissioner i ett förbättrat marknadsklimat

Marknadens osäkerhet har varit utbredd under vårens pandemi och ingen har vågat komma med några säkra prognoser. Trots oron och turbulensen på börsen har cirka 35 bolag inom den svenska life science-sektorn hittills i år genomfört riktade emissioner om drygt 5 miljarder kronor. Det visar på ett stort förtroende från investerarna i en miljö där långsiktigheten sätts på prov i en kortsiktigt rörig marknad.

Institutionella life science-investerare är långsiktiga placerare, väl medvetna om riskerna med läkemedelsutveckling och innovationsprocesser. När coronapandemin slog till omkullkastades finansieringsplanerna för många bolag. Vissa hann genomföra sina kapitalanskaffningar innan man stängde ner samhällena i mars medan andra bolag valde att skjuta upp sina rundor.

Flera riktade emissioner den senaste tiden

Nu har aktiviteten dock tagit ordentlig fart igen – bland de noterade bolagen i den svenska life science-sektorn har det hittills under året beslutats om 35 riktade emissioner om sammanlagt 5,1 miljarder kr. Cirka en tredjedel genomfördes före februari månads utgång, d.v.s innan nedstängningen och den värsta marknadsturbulensen.

I mars genomfördes tre riktade emissioner och under april och maj har aktiviteten stegrats. Under den första veckan i juni meddelades om två riktade emissioner, Q-linea och Immunovia, som omfattade 270 respektive 400 Mkr och så sent som 9 juni meddelade även BioInvent att man genomför en riktad emission om 487 Mkr till utländska och svenska institutioner.

Varför riktade emissioner?

En riktad emission är en nyemission av aktier till en viss grupp av investerare, ofta några av de befintliga ägarna, men det kan även vara en möjlighet för bolaget att bredda sin ägarbas och rikta sig till andra investerare som inte äger aktier sedan tidigare – inte sällan just större institutioner och specialiserade fonder.

Förfarandet är ett tids- och kostnadseffektivt sätt att anskaffa kapital i jämförelse med en företrädesemission, som annars är det vanligaste sättet att ta in kapital från marknaden i Sverige.

För bolagen har riktade emissioner således flera uppsidor, medan en uppenbar nedsida för mindre aktieägare som exkluderas från att delta och försvara sin ägarandel blir en inte sällan signifikant utspädningseffekt.

Accelererad bookbuilding-process

Ett bolag som vill göra en riktad emission av ett på förhand bestämt antal aktier, kan ge uppdraget till en eller flera investmentbanker som genomför ett s.k. accelererat bookbuilding-förfarande. Det innebär att investmentbanken identifierar ett prisintervall inom vilket investerarna får lägga sina bud, med antal aktier och till vilket pris. Budgivningsprocessen är sedan öppen under en kort period, ofta 24 timmar eller mindre och det slutgiltiga priset fastställs vanligtvis av det volymvägda genomsnittspriset i orderboken.

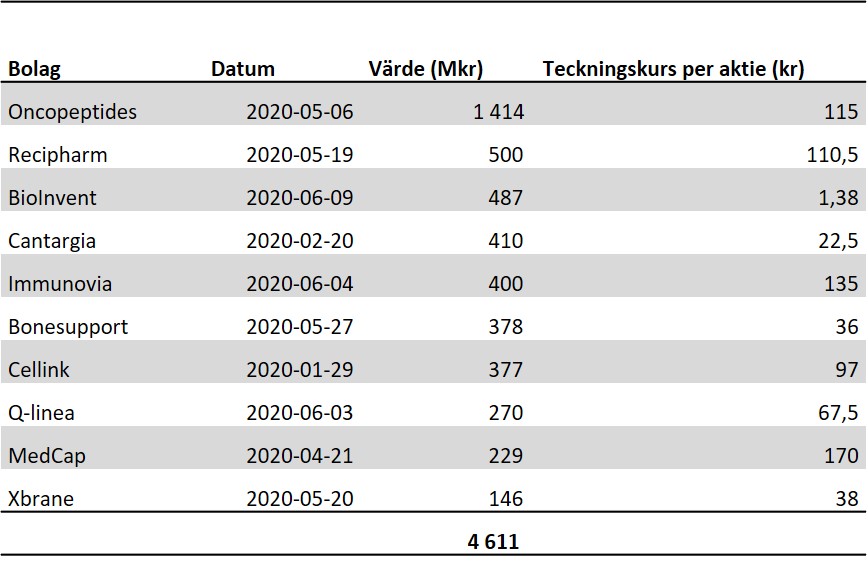

De tio största riktade emissionerna

Första halvårets tio största riktade emissioner inom life science hittills har tagit in 4,6 miljarder kr, vilket motsvarar 90 procent av årets totala summa på 5,1 miljarder kr.

Oncopeptides tog in 1,4 miljarder kr

Den största riktade kapitalanskaffningen genomfördes den 6 maj av läkemedelsbolaget Oncopeptides som tog in 1,4 miljarder kr. Teckningskursen sattes under ett accelererat bookbuilding-förfarande till 115 kr per aktie och innebar att bolaget emitterade 12 295 000 nya aktier, vilket medförde en utspädning om 18,2 procent.

Kapitalet ska främst användas till marknadslanseringen av läkemedelskandidaten melflufen, som nu genomgår dels en pivotal fas IIb-studie och dels en fas III-studie i patienter med cancersjukdomen multipelt myelom. Melflufen har beviljats särläkemedelsstatus av EMA i Europa och av FDA i USA, där det senare kommer att lanseras.

Institutionella investerare deltar ofta

Deltagarna i Oncopeptides nyemission, liksom i flertalet av de övriga som har genomförts är befintliga större aktieägare, ofta institutionella investerare som exempelvis aktiefonder, pensionsfonder och andra större aktieägare.

BioStock kontaktade Mattias Häggblom, portföljförvaltare för Swedbank Roburs globala hälsovårdsfond Medica, för en kommentar.

Vilka är de största fördelarna enligt dig med riktade emissoner?

– Likviditet är en av dem, om inte den främsta. I många mindre bolag kan det vara svårt för en stor fond som Medica att bygga en position utan att påverka kursen. Priset är en annan. Genom vår storlek kan vi ofta förhandla pris i den diskussion som sker mellan köpare och säljare, förhoppningsvis till våra fondandelsägares fördel.

Hur ser din placeringshorisont generellt ut när Medica är med i en riktad emission?

– Ambitionen är alltid 3-5 år, gärna längre. Bolagen och rådgivarna vet att vi inte kommer söka aktier i emissionen för att sedan försöka flippa dem på andrahandsmarknaden omedelbart. Över tid och i takt med att den kunskapen spridit sig är vi som fondbolag nu även ofta ankarinvesterare i samband med emissioner eller noteringar, även utanför vår hemmamarknad Norden.

Hur många förfrågningar om att delta i riktade emissioner får Medica ett genomsnittsår, och hur ofta väljer ni att avstå?

– Det är svårt att svara exakt på av flera skäl. Dels för att många av diskussionerna sker ”by discretion”, dels för att de kan variera över tid beroende på riskaptit i marknaden, och vi loggar inte lika noggrant de situationer där vi får en förfrågan men avböjer att få insiderinformation, medan vår process, regelverk och dokumentation är extremt noggrann i de fall vi väljer att bli insiders. Jag kan vända på det: jag försöker att hitta tid att träffa alla bolag, åtminstone en gång, för att därefter bedöma om jag vill allokera mer av min tid till samma bolag senare eller om jag måste prioritera.

– På drygt fyra år hos Swedbank Robur har jag träffat nära 450 bolag inom life science-industrin. Majoriteten har förstås inte handlat om riktade emissioner, utan även bolagsmöten och diskussioner med företagsledningar och andra stakeholders, vilket är grundstenen i fundamental förvaltning för mig. För att kunna fatta ofta relativt snabba beslut om deltagande i en riktad emission måste vi ha på fötterna helst innan den situationen uppstår, och då är bolagsmötet och det långsiktiga relationsbyggandet centralt.

Hur har det nuvarande marknadsklimatet påverkat riskviljan generellt och vad tror du om utvecklingen framåt i år?

– Jag försöker att inte tänka så mycket på marknadsklimat som kan ändras över tid utan fokusera på bolaget, affärsmodellen och den enskilda situationen och hur den pusselbiten passar in i min totala portföljkonstruktion. Andra är bättre på att bedöma marknadsklimatet generellt, jag väljer att hålla mig till min life science-sektor och bolagen däri.

Avslutningsvis, upplever du att det finns ett uppdämt behov hos bolagen efter coronakrisen och har marknadsklimatet påverkat kursrabatterna i de riktade emissionerna?

– Nej, egentligen inte. Saker och ting gick så fort från det att fönstret stängde kring månadsskiftet februari/mars till att det öppnade igen. Det man möjligtvis ser är att bolag med hög skuldsättning försöker omfinansiera med en högre prioritering än tidigare, men de är ofta större och ingår i en annan kategori än de som vanligtvis deltar i riktade emissioner.

Förbättrat klimat stimulerar aktiviteten

Utvecklingen går emot att samhällen nu försiktigt är på väg att öppna igen och de ekonomiska hjulen börjar snurra i allt högre takt. Under senare delen av maj och inledningen av juni har världens ledande aktiemarknader rört sig tillbaka mot – och i USA-börsens fall till och med över – de nivåer som rådde före coronakrisens utbrott.

Det förbättrade klimatet har onekligen stimulerat emissionsaktiviteten, samtidigt som många bolag i tillväxt- och mognadsfas nu ser sin chans att ta in välbehövligt kapital för att avancera sina utvecklingsprojekt vidare mot kommersialisering. Enbart under juni månad har 15 life science-bolag planerat företrädesemissioner med ambitionen att ta in närmare 2,5 miljarder kr och vi har sannolikt heller inte sett den sista riktade nyemissionen annonseras i sektorn.