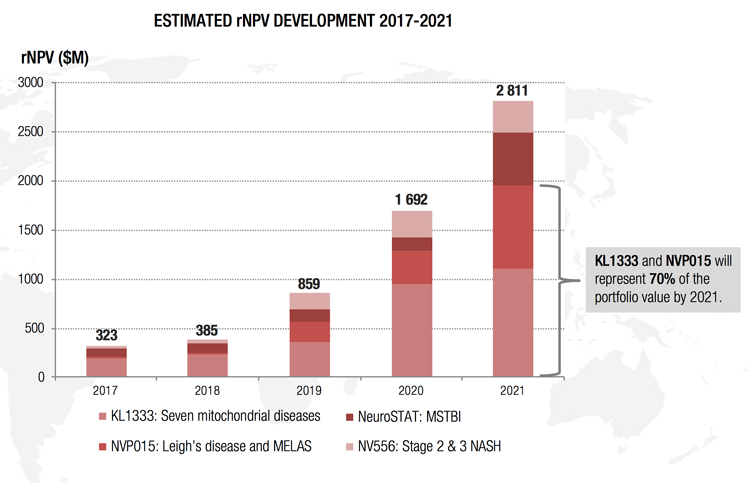

kliniska kandidaten KL1333 inkluderas i beräkningen ökar totalvärdet till 323 miljoner USD, eller motsvarande 2,8 miljarder SEK med dagens växlingskurs. NeuroVives affär med Sydkoreanska Yungjin Pharm ser således ut att ha potential att bli en riktig drömaffär, om samtliga förutsättningar för ett framtida marknadsgodkännande uppfylls.

Värdering utförd enligt praxis i läkemedelsbranschen

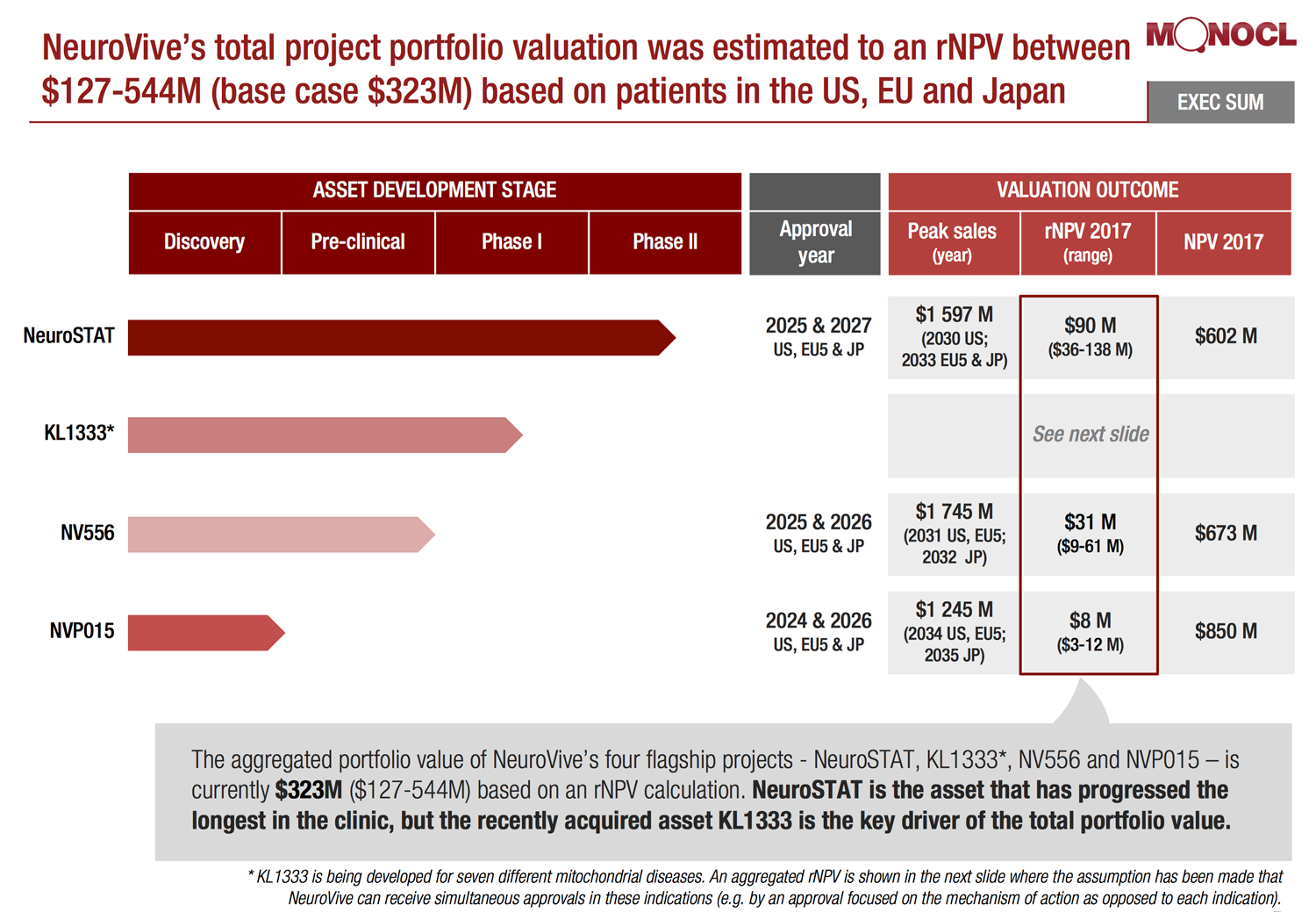

Slutsatserna i den nya analysrapporten baseras enligt Monocl Strategy Services på förutsättningarna för att utveckla varje läkemedelskandidat från nuvarande skede till ett marknadsgodkännande. Värderingsmodellen tar hänsyn till parametrar som utvecklingskostnader, tidpunkter, klinisk risk, m.m. Dessa parametrar ställs mot den möjliga intjäningspotentialen om samma kandidat når uppställda försäljningsprognoser, baserat på t.ex. patientantal inom den tänkta indikationen, marknadsandel, prissättning per behandling, kostnader, m.m. under en produkts hela livscykel på marknaden.

»I rapporten tittar vi på andra läkemedelsbolag i Europa, USA och andra geografier med liknande utvecklingsportföljer och det är tydligt att NeuroVives nuvarande börsvärde inte är representativt i ett internationellt perspektiv.«

– Tobias Thornblad, analysansvarig och VD Monocl Strategy Services

Inlicensieringen av KL1333 beräknas ha mer än dubblat portföljvärdet

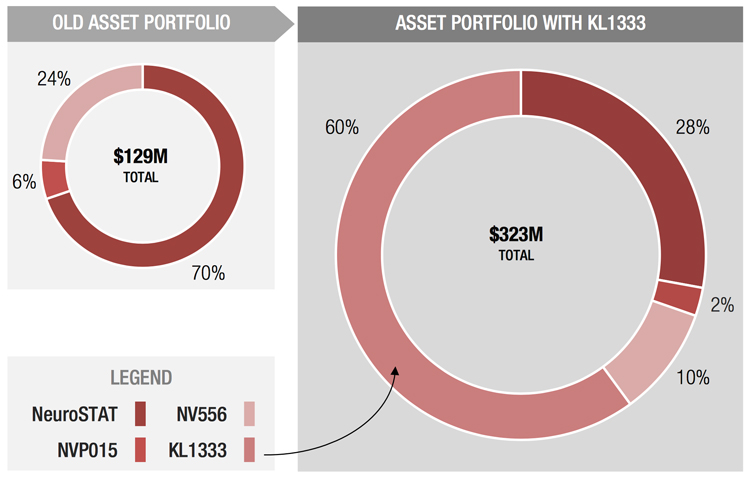

Analysrapporten har kommit fram till att NeuroVives projektportfölj har ett totalt värde om 129 miljoner USD, enbart för kandidaterna NeuroSTAT inom traumatisk hjärnskada (TBI), samt NV556 och NVP015 inom NASH och levercancerformen HCC. När även den nyligen inlicensierade kliniska kandidaten KL1333 inkluderas i totalberäkningen ökar portföljens totalvärde till 323 miljoner USD. Värdet av NeuroVives portföljtillgångar kan således tolkas ha ökat med mer än det dubbla tack vare inlicensieringen från sydkoreanska Yungjin Pharmaceuticals, en affär som genomfördes till en kostnad om endast 3 miljoner USD.

Särläkemedelsstatus ger hög prissättning

KL1333 har i rapporten analyserats utifrån sju genetiska mitokondriella sjukdomar; MELAS, KSS, CPEO/PEO, Pearson, MERFF och Alpers sjukdom. Varje enskild sjukdom kan klassas som sällsynt med 0.1-2.1 nuvarande fall per 100 000 invånare i USA och Europa, vilket uppgår till en total marknad för alla sju sjukdomarna om strax över 45 000 patienter idag. Värderingen baseras på antagandet att KL1333 når ett marknadsgodkännande år 2023 i USA och Europa, och når en marknadsandel motsvarande 30 procent av de cirka 36 000 patienter som uppskattas kunna få behandling med en hög prissättning (150 000 USD/år) understött av kandidatens särläkemedelsstatus.

Toppförsäljning år 2033 upp emot 1,76 miljarder dollar

Baserat på ett antal antaganden som tar höjd för kandidatens förutsättningar att nå marknaden och en rad marknadsbetingelser, som t.ex. royalty till Yungjin Pharm uppskattas KL1333 kunna nå en toppförsäljning om 1.76 miljarder USD år 2033, eller motsvarande 772 miljoner USD efter försäljningskostnader och skatt. Omräknat i dagens riskjusterade nuvärde uppskattas projektet vara värt mellan 1-65 miljoner USD per indikation och sammanlagt totalt 194 miljoner USD för de sju sjukdomarna.

Värderingen kan tyckas hög för en läkemedelskandidat i fas I, men verkar inte osannolik vid en jämförelse med liknande affärer inom området. Pfizer betalade nyligen över 500 miljoner USD för en projektportfölj i fas I/II inom bland annat Friedrichs ataxia. Liknade belopp har betalats av Dainippon Sumitomo för en mitokondriell portfölj år 2013.

NeuroSTAT överskuggas av potentialen i genetiska mitokondriella sjukdomar

NeuroVives längst utvecklade kandidat NeuroSTAT hamnar i analysrapporten något i skymundan i ljuset av de genetiskt mitokondriellt inriktade kandidaterna, men har även den ett betydande värde i portföljen. NeuroSTAT har i rapporten analyserats baserat på ett marknadsgodkännande för medelsvår till svåra fall av patienter med traumatiska hjärnskador. Förekomsten av fall är hög och eftersom behovet av medicin är som störst så nära traumatillfället som möjligt beräknas antalet patienter per år, vilket uppgår till strax över 400 000 fall per år i USA, de fem största länderna i Europa och Japan.

Värderingen har antagit att NeuroSTAT når ett marknadsgodkännande år 2025 i USA och Europa följt av Japan två år därefter, och når en marknadsandel motsvarande 50 procent av de cirka 346 000 patienter per år som uppskattas kunna få behandling med en prissättning om 6000 USD/år. Baserat på ett antal antaganden som tar höjd för kandidatens förutsättningar att nå marknaden och en rad marknadsbetingelser uppskattas NeuroSTAT kunna nå en toppförsäljning om 1,6 miljarder USD år 2030, eller motsvarande 703 miljoner USD efter försäljningskostnader och skatt. Omräknat i dagens riskjusterade nuvärde uppskattas projektet vara värt 90 miljoner USD.

Klart lägre börsvärde jämfört med internationella branschkollegor

I analysrapporten har det framräknade nuvärdet för varje enskilt projekt i NeuroVives portfölj jämförts med ett antal licens- och uppköpsaffärer av liknande läkemedelskandidater, inom jämförbara indikationer. Dessutom har börsvärden för nio internationella läkemedelsbolag med kandidater mot NASH, TBI och mitokondriella sjukdomar i tidiga utvecklingsfaser jämförts med NeuroVives nuvarande marknadsvärdering. Rapporten konstaterar att dagens börsvärde är avsevärt lägre för NeuroVive än för bolagets branschkollegor, och NeuroVive kan därför anses vara undervärderat i ett internationellt perspektiv.

Läs mer: Ladda hem den fullständiga värderingsrapporten från NeuroVives hemsida.

Innehållet i Biostocks nyheter och analyser är oberoende men Biostocks verksamhet är i viss mån finansierad av bolag i branschen. Detta inlägg avser ett bolag som BioStock erhållit finansiering från.

Få alla nyheter och analyser direkt i mobilen med BioStocks mobilapp!

Få alla nyheter och analyser direkt i mobilen med BioStocks mobilapp!