BioStock analys: Enorama Pharma

BioStock har analyserat Enorama Pharma, som fokuserar på utveckling av konsumentvänliga medicinska tuggummin som drug delivery-plattform. I analysen konstaterar vi att bolagets primära utvecklingsprojekt har genomförts i stort sett enligt den plan som kommunicerades när Enorama Pharma noterades på Nasdaq First North förra året, och man befinner sig nu relativt nära marknad. Bolaget har viktiga samarbetsavtal avseende produktion och utveckling på plats och man har även tecknat ett första kundavtal som kan generera försäljningsintäkter omedelbart vid ett marknadsgodkännande. Samtidigt pekar positiva resultat från en nyligen genomförd bioekvivalens-pilotstudie i favör för ett OK från läkemedelsmyndigheterna för Enorama Pharmas första medicinska tuggummi, vars aktiva ingrediens är nikotin – en väl beprövad generikasubstans. Nu genomför bolaget de sista återstående aktiviteterna i förberedelse inför marknadslansering, vilket man räknar med kommer att ske under 2018. Baserat på närheten till marknadslansering och den låga utvecklingsrisken i projektet bedömer BioStock att marknadens värdering, som i dagsläget indikerar ett bolagsvärde om 30 MSEK, är klart konservativ. Nedan följer en kortare summering av analysen, den fullständiga analysrapporten finns att ladda hem längst ned på sidan.

En miljard rökare – två läkemedelsjättar dominerar marknaden

Världshälsoorganisationen WHO uppskattar att det finns cirka 1 miljard rökare i världen och att cirka sex miljoner människor omkommer årligen av rökrelaterade sjukdomar. Majoriteten av dessa kan kopplas till aktiv rökning, medan cirka 600 000 dödsfall beräknas härröra från effekterna av passiv rökning.

Med siktet inställt på att ta en del av den globala marknaden för s.k. NRT-produkter, Nicotine Replacement Therapies, börsnoterades svenska Enorama Pharma på Nasdaq First North under första halvåret 2016. Efter ett knappt år som börsnoterat bolag närmar man sig nu ett hägrande marknadsgodkännande för sin första produkt, som är ett nikotintuggummi för rökavvänjning. Beväpnade med en unik tillverkningsmetod byggd på compressed gum-teknologi som ska ge överlägsna smak- och tuggegenskaper och en marknadsstrategi som bygger på private label-konceptet, d.v.s. att produkterna marknadsförs under Enoramas kunders egna varumärken, siktar man på att ge läkemedelsjättarna GlaxoSmithKline och Johnson&Johnson en match om den globala mångmiljardmarknaden för NRT-produkter.

Ett enda distributionsavtal kan ge positivt cash flow

Enorama har redan säkrat ett första distributionsavtal med en ännu inte namngiven nordeuropeisk partner. Inga specifika avtalsdetaljer har ännu kommunicerats, men enligt uppgifter från Enorama ska detta initiala och hittills enda kundavtal i princip vara tillräckligt för att så tidigt som 2019 generera positivt kassaflöde. Detta bedömer vi sänker den finansiella risken i projektet signifikant, särskilt som ledningen kommunicerat att man dessutom har intensifierat arbetet med att identifiera och träffa strategiska partners, vilket vi tolkar som att fler distributionsavtal kan komma att presenteras under den tid som återstår fram till produktlansering.

Enligt Annette Agerskov, Vice VD på Enorama Pharma, var intresset för bolaget och dess produktkoncept stort när man deltog på Bio-Europe Spring i Barcelona 20-24 mars tidigare i år. Totalt hölls 24 möten med olika intressenter.

– Förutom för vårt nikotintuggummi visades ett stort intresse för vår teknologiplattform och dess användning som administreringsform för läkemedel som frigörs i munhålan. Vi kommer nu att ingå en rad sekretessavtal och därefter kommer ytterligare dialoger att inledas, sa Agerskov i bolagets senaste nyhetsbrev.

Osäkerhet kring finansiering ger attraktiv värdering

I dagsläget utgör bolagets kortsiktiga finansiering den främsta utmaningen för Enoramas ledning. Nuvarande kassa bedöms räcka till juni månad och bolaget har kommunicerat att en emission är planerad under augusti/september i år. En bryggfinansieringslösning krävs dock för perioden däremellan, och detta kommer enligt bolaget att finnas på plats senast under maj månad.

Enoramas bolagsvärde uppgår när detta skrivs till cirka 30 MSEK och BioStock bedömer att främst frågetecken kring finansieringen, parat med ett sparsamt nyhets- och triggerflöde under det senaste året, gjort att marknadens värdering av Enorama Pharma är attraktiv i detta läge, inte minst givet den relativa närheten till marknadslansering i kombination med relativt låg utvecklingsrisk i bolagets huvudprojekt.

»Marknadens värdering av Enorama Pharma är attraktiv i detta läge, inte minst givet den relativa närheten till marknadslansering i kombination med relativt låg utvecklingsrisk i bolagets huvudprojekt.«

Djärv marknadsstrategi kan ge tidig avkastning

Enorama utmanar på en marknad med väletablerade aktörer som erbjuder en rad olika smaksatta produkter baserade på storskaliga produktionsprocesser. Enorama planerar emellertid att kommersialisera sin produkt genom en affärsmodell baserad på outsourcad produktion och marknadsföring, vilket minimerar riskerna genom att man inte behöver investera i tillverkningsfabriker eller rekrytera en säljstyrka. Dessutom kommer Enorama, i stället för att lansera en produkt under eget varumärke, att arbeta med en privat label-strategi där man drar nytta av sina samarbetspartners befintliga varumärkes- och marknadsföringskanaler.

BioStock anser att Enoramas strategi för att nå marknad är djärv och kan visa sig bli lönsam för aktieägarna med snabb finansiell avkastning efter ett marknadsgodkännande genom bolagets ej ännu offentliggjorda affärspartner. Efter den nu pågående sex månaders stabilitetsstudien och en slutlig bioekvivalensstudie räknar företaget med en marknadslansering redan 2018 i Europa, med USA och Asien som uppföljningsmarknader.

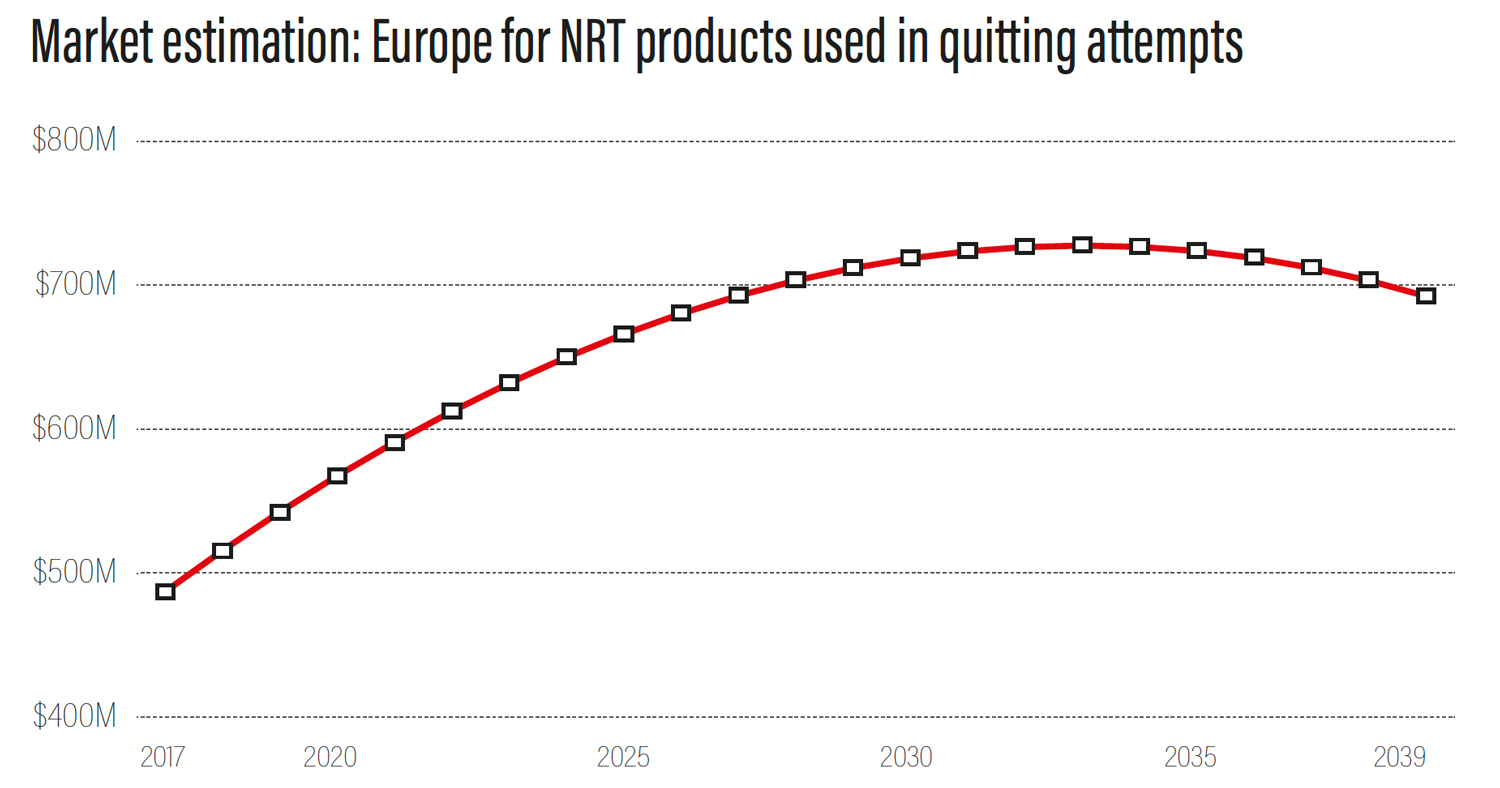

Även små marknadsandelar ger betydande intäktspotential

BioStock har gjort en uppskattning av marknadspotentialen för Enorama Pharmas nikotintuggummi på europamarknaden, baserat på ett antal antaganden som beskrivs i den fullständiga analysrapporten som finns att ladda hem längst ned på denna sida. Denna uppskattning redovisas i tre olika scenarier som beskriver den potentiella årliga försäljningsintäkten år 2023 utifrån marknadsandelar och kostnad förknippade med private label-modellen. Till grund för kalkylen ligger ett beräknat totalt marknadsvärde för NRT-produkter i Europa 2017 om cirka 490 miljoner USD.

Potentiella försäljningsintäkter Europa – tre scenarier:

Intäkt vid pris/produkt 7 USD och låg privat label-kostnad (-35%)

Marknadspenetration: 2,5 – 5%

Potentiell årlig intäkt 2023: 8,9 miljoner USD – 17,9 miljoner USD

Intäkt vid pris/produkt 7 USD och medel privat label-kostnad (-50%)

Marknadspenetration: 2,5 – 5%

Potentiell årlig intäkt 2023: 6,9 miljoner USD – 13,8 miljoner USD

Intäkt vid pris/produkt 7 USD och hög privat label-kostnad (-65%)

Marknadspenetration: 2,5 – 5%

Potentiell årlig intäkt 2023: 4,8 miljoner USD – 9,7 miljoner USD

Referensaffärer indikerar högt värde vid uppköp

Förvärv och licensavtal inom NRT-fältet är relativt sparsamma. En intressant affär inträffade 2009 när det amerikanska tobaksföretaget Reynolds America förvärvade det svenska NRT-bolaget Niconovum AB. Tobaksjätten köpte alla utestående aktier i bolaget i en affär som var värd 310 miljoner kronor. Niconovum marknadsförde NRT-produkter under varumärket Zonnic i Sverige och Danmark med bl.a. nikotingummi och -munspray i produktportföljen. Värt att notera är att Nivocum AB vid tidpunkten för förvärvet hade en årlig vinst på cirka 16 MSEK och bara precis hade inlett försäljning på sin sekundära marknad i Danmark. Liksom Enorama Pharma outsourcade man huvuddelen av sin verksamhet, inklusive produktion. I motsats till Enorama Pharma hade Niconovum AB däremot en affärsmodell baserad på marknadsföring under eget varumärke och man hade även etablerat en stark patentbaserad IP-portfölj.

I en tidsmässigt mer aktuell affär förvärvades Fertin Pharma, en ledande B2B-tillverkare av medicinska tuggummin, av EQT Mid-Market som ingår i den svenska private equity-koncernen EQT Partners. Inga finansiella detaljer kring affären har offentliggjorts, men inofficiella källor angav att Fertin Pharma värderades till cirka 290 miljoner dollar, motsvarande cirka 2,5 miljarder SEK, när affären genomfördes.

Potential för ytterligare tillämpningar

Enorama Pharmas tuggummi produceras genom s.k. compressed gum-teknik, en tids- och kostnadsreducerande process jämfört med den som vanligtvis är förknippad med traditionell produktion av tuggummin. Bolagets kortsiktiga mål är att lansera ett nytt nikotingummi med överlägsna konsumentegenskaper jämfört med konkurrenterna. På längre sikt är målet att utveckla flera olika tillämpningar med medicinska tuggummin inom olika terapiområden, såsom allergi, smärtlindring, erektil dysfunktion m.fl. Utvecklingen kommer att ske i samarbete med olika partners med hjälp av Enoramas teknologiplattform för compressed gum.

Parallellt med den pågående utvecklingen av Enoramas nikotingummin, meddelade företaget i slutet av förra året att man har för avsikt att potentiellt utnyttja läkemedelsleveransplattformen med en för närvarande ej angiven aktiv substans, för att producera ett medicinskt tuggummi mot allergisk rinit som den första expansionen av företagets läkemedelsleveransplattform.

Analyskommentar

I många avseenden kan vägen framåt för Enorama Pharmas nikotingummi liknas vid kampen mellan David och Goliat, men bolaget går defintivt till strid beväpnat med mer än enbart sten och slunga. Med en ledning som har gedigen branschspecifik kompetens och ett brett nätverk som redan har genererat flera viktiga avtal, bedömer vi att bolaget befinner sig på en rak kurs mot ett marknadsgodkännande med sin första produkt. Den övergripande strategin för marknadsföring genom private label, outsourcning av produktionen och en villighet att expandera produktsortimentet baserat på den egna teknologiplattformen är en sund, tydlig och marknadsanpassad modell som är relevant på den statiska nikotinmarknaden.

Med en tydlig väg framåt för bolagets nikotintuggummin och med en potential att addera nya indikationer, blir det intressant att se vad den ambitiösa ledningen i Enorama Pharma kommer att lyckas uppnå under 2017. Vi utesluter heller inte möjligheten att företaget kan gå en liknande väg som Niconovum AB och bli uppsnappat av en större branschaktör, antingen med intresse av att köpa sig in på marknaden eller i syfte att försvara befintliga marknadsandelar. Det blygsamma bolagsvärde som i dagsläget avspeglas i Enorama Pharmas aktiekurs ser vi dock knappast som representativt för vad en sådan eventuell affär skulle kunna betinga i pris.

Viktiga triggers/katalysatorer för investerare att bevaka:

• Slutförande av 6-månaders stabilitetsstudie. Förväntad under tredje kvartalet 2017

• Slutförande av regulatorisk bioekvivalens. Förväntad under tredje kvartalet 2017.

• Inlämning för europeiskt godkännande av marknaden. Förväntad under Q4 av 2017.

• Europeisk produktlansering. Förväntad år 2018.

• Ytterligare kund/distributionsavtal presenteras. Förväntas ske löpande.

LADDA NED DEN FULLSTÄNDIGA ANALYSEN [PDF]

Disclaimer – uppdragsanalys

Detta är en uppdragsanalys utförd av BioStock i samarbete med Monocl Strategy Services. BioStocks ersättning för uppdragsanalysen har bestämts på förhand och ersättningen är oavhängig från det innehåll som presenteras i analysen. Analytikern äger ej aktier i Enorama Pharma. Personer med ledande ställning i BioStock äger aktier i Enorama Pharma men har ej genom inflytande, insynsinformation eller andra faktorer påverkat innehållet i analysen. Marknadsrelaterad information i denna analys baseras på källor som bedöms som tillförlitliga men informationens riktighet kan inte garanteras. Information rörande Bolaget har granskats och godkänts för publicering av Bolaget. Analysen grundas på en sammanvägd bedömning av bolagets historiska och nuvarande verksamhet och information är hämtad från Bolagets senaste finansiella rapport, prospekt, nyhetsflöde samt kompletterande intervjuer. Analysen innehåller subjektiva bedömningar om framtiden vilket skall anses medföra osäkerhet. Innehållet skall ej betraktas som en rekommendation eller uppmaning att investera i det analyserade bolaget och skall ej tolkas som finansiell rådgivning. BioStock eller Monocl Strategy Services kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. BioStock eller Monocl Strategy Services kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. BioStock står ej under Finansinspektionens tillsyn och behöver därmed ej följa de regler som annars gäller för analysföretag som står under Finansinspektionens tillsyn.

Få alla nyheter och analyser direkt i mobilen med BioStocks mobilapp!

Få alla nyheter och analyser direkt i mobilen med BioStocks mobilapp!