Söndagsintervjun: Tomas Eriksson, vd A1M Pharma

I dagens söndagsintervju möter vi Tomas Eriksson, vd för A1M Pharma som utvecklar läkemedel baserat på det kroppsegna proteinet A1M (alfa-1-mikroglobulin), med huvudfokus på havandeskapsförgiftning och njurskador. A1M Pharma är just nu högaktuella med en fullt ut garanterad företrädesemission som ska inbringa 43,7 miljoner kronor till bolagskassan före emissionskostnader. Sista dag för teckning är på torsdag 2 juni. BioStock ställde några frågor om bolagets utveckling och den senaste tidens negativa kursutveckling, samt bad Tomas Eriksson att ge sin syn på A1M Pharmas framtidsutsikter.

A1M Pharma befinner sig i ett pressat läge där bolagsvärdet under den gångna veckan tangerade all time low, vad tror du att det beror på?

– Främst tror jag att det har tekniska orsaker i samband med den pågående emissionen, men noteras bör att omsättningen i aktien hittills är låg. Vi har levererat viktiga steg för bolagets framtida utveckling, vi har mycket spännande saker på gång och vi har inte heller drabbats av några bakslag i vår utveckling, vilket gör att jag tycker kursutvecklingen är en smula svårförklarlig. Jag känner mig själv mycket trygg med var vi är och att utvecklingen går enligt plan.

Om man tittar ett år bakåt i tiden så var bolagsvärdet betydligt högre än idag med en aktiekurs som låg runt 10 kronor. Var värderingen för hög då eller är den för låg nu?

– I denna typ av bolag är det alltid svårt att avgöra exakt vad som är en korrekt värdering. Generellt tycker jag att man bör se den här typen av investering över lång sikt, lyckas vi med vår utveckling kommer värdeutvecklingen att bli synnerligen god. Dagens kursnivåer är ett utomordentligt köpläge enligt min uppfattning.

Kommer du själv delta i emissionen?

– Jag kan dessvärre inte kommunicera om jag avser att genomföra insiderköp i en intervju. Det är något som i sådant fall kommuniceras via den vanliga insynsrapporteringen.

Har ni stött på några motgångar som motiverar den senaste tidens kräftgång i aktiekursen?

– Nej, jag tycker verkligen inte det. Vår utveckling går enligt plan och vi har kommit med en rad goda nyheter som verkligen bygger värde för framtiden. Då tänker jag främst på vårt positiva möte med Läkemedelsverket, att vi lämnat in en substanspatentansökan för vår läkemedelskandidat RMC-035 och det nya forskningssamarbetet med CSL Behring. Ur ett värderingsperspektiv vill jag särskilt framhålla patentansökan för vår läkemedelskandidat, det stärker vårt patentskydd högst avsevärt och ökar kraftfullt vår attraktionskraft vad gäller utvecklingspartners.

Ni presenterade nyligen ett nytt forskningssamarbete med CSL Behring, ett jättebolag inom bioläkemedel med 14000 anställda i 30 länder. Har marknaden underskattat värdet av det?

– Jag tycker inte att det har riktigt fått det genomslag som man kanske kunde förväntat sig. Att CSL Behring kom till oss är ju ett mycket spännande kvitto på att vår forskning håller högsta klass och är av intresse för en global aktör av deras rang. Sammantaget är detta något som i framtiden kan bli mycket värdefullt för A1M Pharma och som i dagsläget tydligt visar på värdet i det vi gör.

Vilka möjligheter ser du själv i samarbetet med CSL Behring?

– En kombinationsterapi är en mycket intressant approach som både kan stötta våra nuvarande fokusområden men även leda till nya applikationer och användningsområden. Samarbetet öppnar upp nya spännande perspektiv för vår utveckling på både kort och lång sikt.

Vad kan forskningssamarbetet leda fram till och inom vilken tidshorisont?

– Går allt som det skall ser jag framför mig att vårt samarbete fördjupas och inriktas mot en konkret applikation och jag tror att vi inom det kommande året vet mer om hur vi kan gå vidare.

Kan det i förlängningen innebära att CSL Behring kan vara intresserade av att förvärva A1M Pharma?

– Det kan inte jag uttala mig om men det är ju en spännande tanke.

Ni förstärkte under 2015 organisationen genom att rekrytera Martin Austin, som har lång erfarenhet av läkemedelsutveckling och affärsutveckling inom biotechbolag och ett stort internationellt kontaktnät. Han är numera även bolagets styrelseordförande, hur påverkar det verksamheten?

– Det är mycket positivt. Det gör att vi kan lägga stor kraft på vår affärsutveckling och det gör allt mycket smidigare att Martin i sin roll som styrelsens ordförande är djupt involverad med det arbetet. Vi får även en större tyngd i våra diskussioner vilket är av godo. Det är få bolag förunnat, i vårt skede av utvecklingen, att ha med den typen av erfarenhet i ledningen. Det är en stor fördel för A1M Pharma.

Ni genomför nu just nu en företrädesemission, fullt ut garanterad, som ska inbringa ca 43,7 miljoner kronor. Vad vill ni uppnå, konkret, med hjälp av de pengarna?

– Vår målsättning är att ta stora och viktiga steg närmare fas I. Vi jobbar intensivt med uppskalning och processutveckling vad gäller tillverkning av vår läkemedelskandidat och med de studier som måste genomföras innan vi kan gå in med en ansökan om att få genomföra en fas I-studie, samt att vi parallellt arbetar även med teknisk validering av vårt diagnostiska test. Sammantaget så fortgår utvecklingen i högt tempo och följer de planer vi gjort upp.

Konkurrensen om investerarnas kapital är stenhård med många bolag inom biotech-sektorn som är ute och reser kapital just nu. Varför ska man som investerare välja att investera sitt kapital i just A1M Pharma?

– Vi är ensamma om att arbeta med det kroppsegna proteinet A1M som läkemedelskandidat och vi vet att A1M spelar en central roll i hur kroppen hanterar oxidativ stress. Våra fokusområden havandeskapsförgiftning och njurskador kännetecknas båda av stora medicinska behov, och där nya behandlingar kommer att ha mycket stor kommersiell potential. Eftersom det saknas behandling inom havandeskapsförgiftning idag finns det även en möjlighet att läkemedelsmyndigheterna tillåter tidig försäljning genom ett så kallat villkorat godkännande efter en lyckad fas II-studie. Om det inträffar skulle det förkorta tiden till marknad avsevärt. Det finns även ytterligare applikationsområden så A1M har en mycket spännande potential utöver de områden vi fokuserar på i dagsläget. Vidare är de forskare som är knutna till A1M Pharma ledande inom sina områden så det här är svensk forskning i världsklass och som har global potential.

Hur ser du på bolagets framtid i ett kortare perspektiv, säg sex månader, respektive i ett längre perspektiv – var befinner sig A1M Pharma om tre år?

– Om sex månader har vi tagit viktiga steg mot en fas I-studie och inom tre år ska vi ha genomfört vår fas II-studie och ingått avtal med en utvecklingspartner. Värdeutvecklingen i detta skede är som en trappa, lyckas fas I tar vi ett viktigt steg som kommer avspegla sig i värderingen av bolaget, lyckas fas II kommer det att möta ett mycket stort intresse från potentiella partners vilket ökar värdet högst väsentligt. Har vi dessutom lyckats med att få villkorat godkännande skulle ju även det öka på intresset från större aktörer.

Slutligen, vilka kurstriggers ser du framöver som ni tror att ni kommer kunna kommunicera till marknaden efter emissionen, milstolpar som är värdehöjande för investerarna?

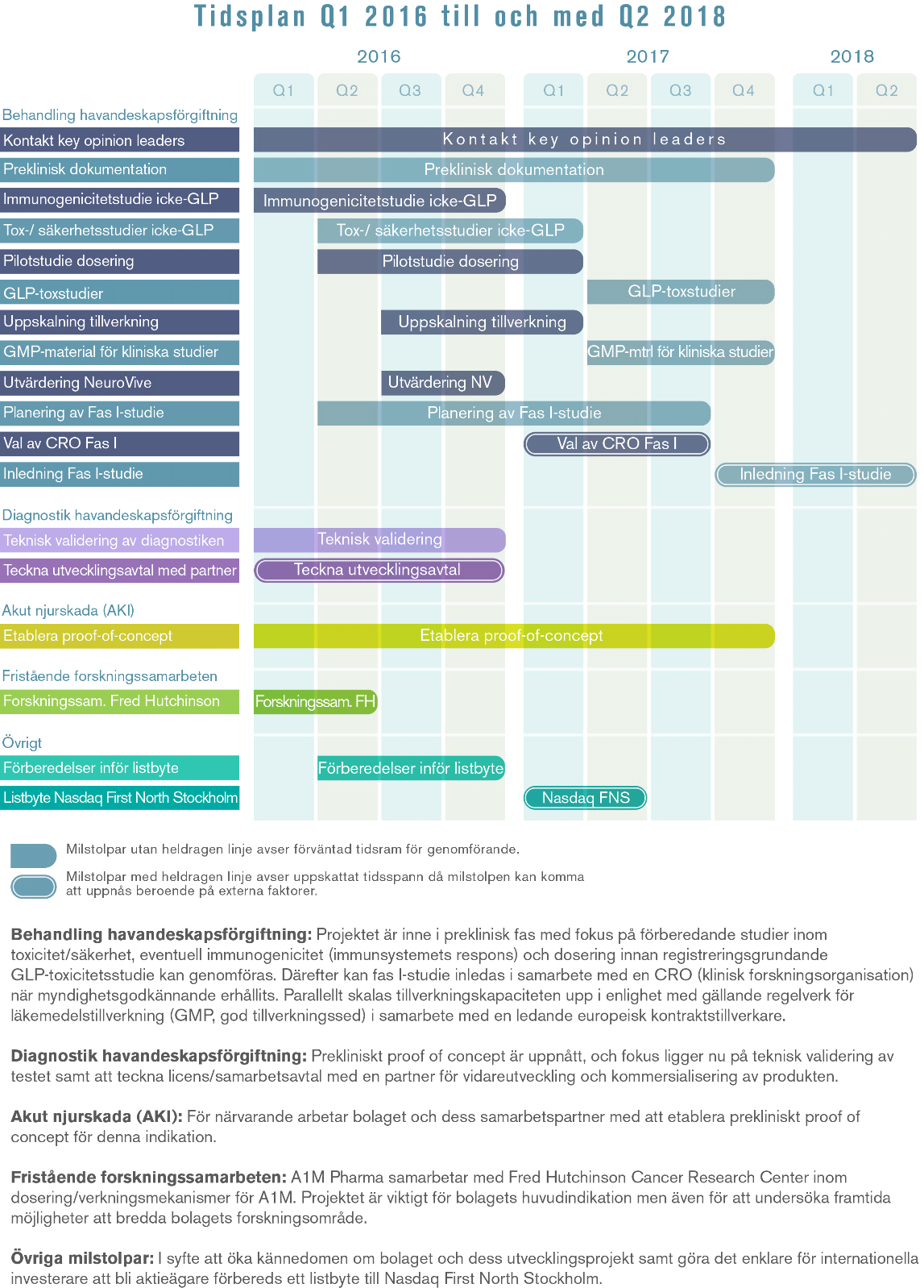

– Vi har mycket i vår pipeline framöver, och tydligast syns dessa i vår tidsplan som vi kommunicerat sedan tidigare.

(Reds anm: Tidsplanen som Tomas Eriksson refererar till syns nedan.)

Texten är författad av BioStocks redaktion. Innehållet i Biostocks nyheter och analyser är oberoende men Biostocks verksamhet är i viss mån finansierad av bolag i branschen. Detta inlägg avser ett bolag som BioStock erhållit finansiering från.

Få analyser och nyheter direkt i mobilen med BioStocks mobilapp!

Få analyser och nyheter direkt i mobilen med BioStocks mobilapp!