tolerogena vaccin som omprogrammerar kroppens immunförsvar för att motverka skadliga reaktioner och gör att immunsystemet tolererar den specifika molekyl som vaccinet utgörs av. Idogens utveckling har gått starkt framåt det senaste året med bl.a. positiva resultat från en proof-of-concept-studie där humana dendritiska celler omvandlats till tolerogena celler för behandling av hemofili A med antikroppar, som är den indikation Idogen initialt fokuserar på och tidigare i år erhöll värdefull särläkemedelsstatus för i Europa. Dessutom tyder positiva resultat i ett samarbete med Oxford University på att företagets teknik kan utökas till andra indikationer och molekyler – tidigt i maj meddelade bolaget att organtransplantation blir nästa terapiområde och att man räknar med att initiera den första kliniska studien inom detta område 2019. Primärt är dock siktet inställt på hemofili A, där Idogen planerar att göra sina första försök i människa under nästa år. Bolaget har följaktligen en offensiv utvecklingsstrategi på plats och för att finansiera denna genomför man för närvarande en företrädesemission i flera steg, vars maximala utfall om samtliga teckningsoptioner i erbjudandet utnyttjas, uppgår till mellan ca 122 miljoner kronor och ca 226 miljoner kronor efter emissionskostnader.

OBS: Nedanstående är en kortfattad summering av analysen. Den fullständiga analysrapporten kan laddas ned längst ned på sidan.

»Idogens lovande teknologiplattform ger dessutom spännande affärsmöjligheter, antingen i form av utlicensiering inom olika specifika indikationer eller i form av ett övergripande uppköp av plattformen som helhet.«

Idogens primära produkt använder celler från patientens eget blod, den generiska substansen zebularin samt det sjukdomsspecifika antigenet. Inledningsvis har bolaget valt att fokusera utvecklingen mot den genetiska blodsjukdomen hemofili A, eller blödarsjuka. Mer specifikt inriktar man sig på de patienter som har utvecklat intolerans mot förstahandsbehandlingen, nämligen koagulationsfaktor VIII (FVIII) ersättningsterapi, följt av njurtransplantation. Som pionjär inom behandling av hemofila patienter med ett tolerogent vaccin, har Idogen möjlighet att fylla ett stort kliniskt behov hos denna patientgrupp, som inte är hjälpta av dagens standardbehandling. Detta ger i sig goda möjligheter till samarbeten och partnerskap, eftersom Idogens produkt skulle kunna öka marknadsandelen för många av de stora aktörer som idag marknadsför FVIII-ersättningsbehandling för hemofili. Idogens lovande teknologiplattform ger dessutom spännande affärsmöjligheter, antingen i form av utlicensiering inom olika specifika indikationer eller i form av ett övergripande uppköp av plattformen som helhet.

Hemofili A värderas högt av de stora aktörerna i branschen

Behandlingskostnaderna är höga för hemofili-patienter som har utvecklat intolerans mot standardbehandlingen. För Idogens del talar detta för möjligheter till högre prissättning som, tillsammans med de potentiella marknadsfördelar man får av Orphan Drug Designation (ODD) och att man utvecklar en s.k. Pediatric Investigation Plan (PIP), rimligen väger tungt när potentiella samarbetspartners tittar på möjliga förvärv. Även om marknaden för hemofili A är en utmaning i sig att ta sig an, med gott om stora konkurrenter beväpnade med genterapier, har Biostocks analys av sektorn identifierat ett flertal licensaffärer inom det tresiffriga miljonintervallet för prekliniska läkemedelskandidater, vilket indikerar en hög värdering av indikationen bland de stora spelarna.

En utvecklingsmässig utmaning är att autolog cellterapi kräver användning av patientens eget blod, vilket kan vara en kostsam process med strikta produktionsregler. Vi ser även ett potentiellt behov av att investera i cellterapikliniker för att möjliggöra tillträde till patienterna. Men med tanke på att Idogens mål är att först bevisa effekt i människa för denna initiala indikation och senare expandera teknologiplattformen mot större indikationer, kan strategin vara helt rätt för att komma in i klinik.

»Slående är att många av de genomförda licensaffärerna i sektorn kännetecknas av förskottsbetalningar som i sig överstiger Idogens nuvarande marknadsvärde.«

Analyskommentar

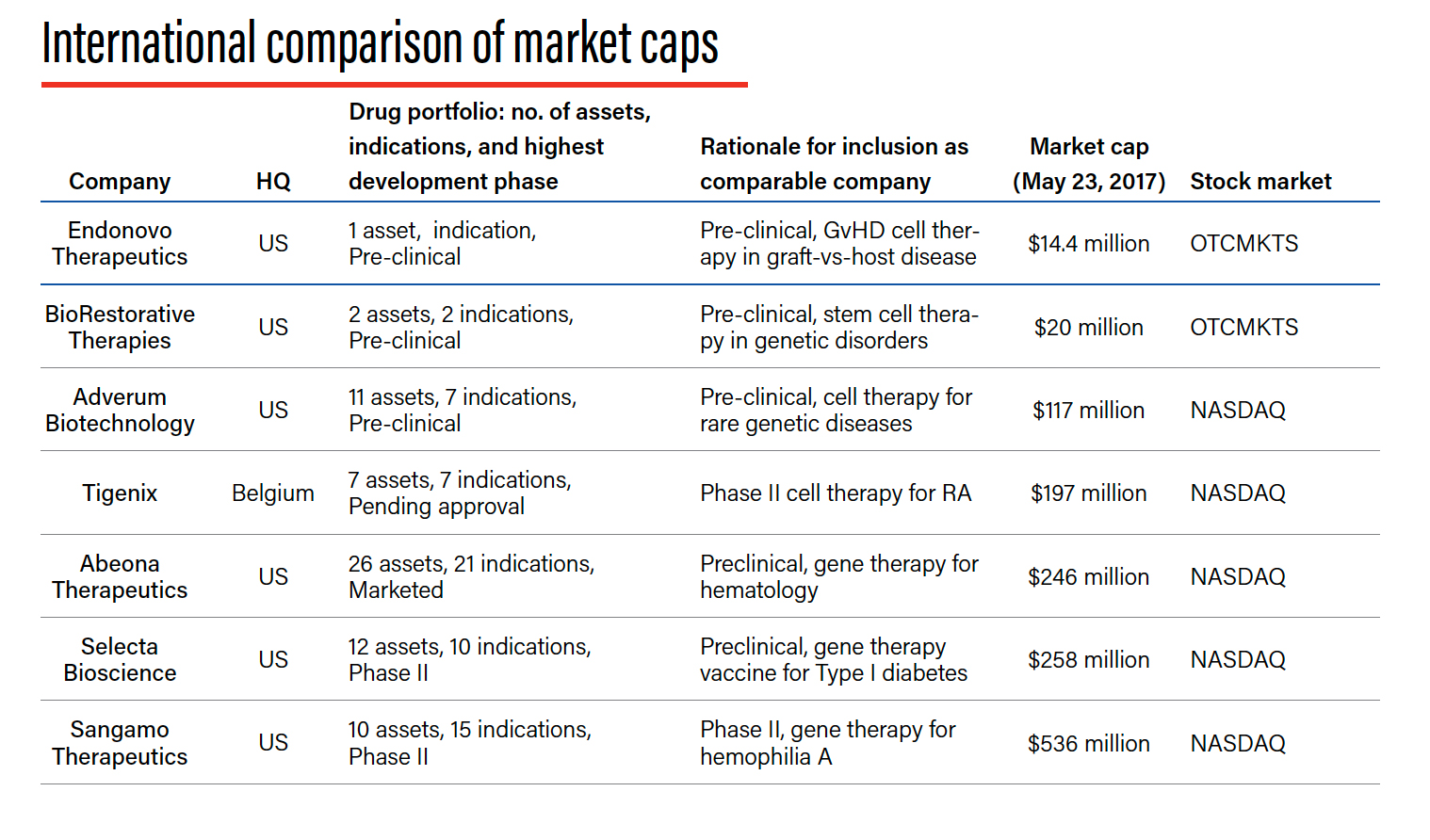

För att ge en uppfattning om hur Idogen värderingsmässigt står sig i en internationell jämförelse har BioStock analyserat storleken på genomförda affärer i sektorn och några relevanta branschaktörers bolagsvärden. Slående är att många av de genomförda licensaffärerna i sektorn kännetecknas av förskottsbetalningar som i sig överstiger Idogens nuvarande marknadsvärde. En intressant iakttagelse är också att ett annat cellterapibolag, med två prekliniska projekt i pipeline, värderas ungefär dubbelt så högt som Idogens nuvarande marknadsvärde. Detta kan ge en spekulativ indikation om en möjlig framtida värdering av Idogen när bolaget har etablerat sin utveckling inom njurtransplantation. Internationellt hör cell- och genbaserade terapier till de områden där investeringsintresset är som störst, och BioStock anser att det bara är en tidsfråga tills denna trend når även de skandinaviska investerarna.

Viktiga triggers/katalysatorer för investerare att bevaka:

• Produktion av zebularin och tolerat vaccin för kliniska studier. Förväntad Q3 2017.

• Slutförande av prekliniska studier i hemofili A. Förväntad år 2018.

• Start av fas I / IIa-studien i hemofili A med antikroppar. Förväntad år 2018.

[button color=”red” size=”big” alignment=”center” rel=”follow” openin=”samewindow” url=”/wp-content/uploads/2017/05/BioStock_Analys_Idogen_June_2017.pdf”]LADDA NED DEN FULLSTÄNDIGA ANALYSEN [PDF][/button]

Disclaimer – uppdragsanalys

Detta är en uppdragsanalys utförd av BioStock i samarbete med vår analyspartner Monocl Strategy Services. BioStocks ersättning för uppdragsanalysen har bestämts på förhand och ersättningen är oavhängig från det innehåll som presenteras i analysen. Analytikern äger ej aktier i Idogen AB. Marknadsrelaterad information i denna analys baseras på källor som bedöms som tillförlitliga men informationens riktighet kan inte garanteras. Information rörande Bolaget har granskats och godkänts för publicering av Bolaget. Analysen grundas på en sammanvägd bedömning av bolagets historiska och nuvarande verksamhet och information är hämtad från Bolagets senaste finansiella rapport, prospekt, nyhetsflöde samt kompletterande intervjuer. Analysen innehåller subjektiva bedömningar om framtiden vilket skall anses medföra osäkerhet. Värderingar av bolag, produkter och marknad har utförts av Monocl Strategy Services analytiker. Innehållet skall ej betraktas som en rekommendation eller uppmaning att investera i det analyserade bolaget och skall ej tolkas som finansiell rådgivning. BioStock eller Monocl Strategy Services kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. BioStock eller Monocl Strategy Services kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. BioStock står ej under Finansinspektionens tillsyn och behöver därmed ej följa de regler som annars gäller för analysföretag som står under Finansinspektionens tillsyn.

Få alla nyheter och analyser direkt i mobilen med BioStocks mobilapp!

Få alla nyheter och analyser direkt i mobilen med BioStocks mobilapp!