En börsnotering av InDex Pharmaceuticals på Nasdaq First North är nära förestående och i anslutning till denna genomförs en noteringsemission, som till största del ska finansiera fas IIb-studien och övriga förberedelser inför nästa fas. Med ett via teckningsförbindelser och garantiåtaganden fullt ut garanterat emissionsbelopp om 250 miljoner kronor och en bolagsvärdering pre-money om 275 MSEK är detta en av de största IPO:erna inom den svenska Life Science-sektorn på länge. BioStocks analys, som endast omfattar bolagets primära läkemedelskandidat cobitolimod, vars försäljningspotential vid ett eventuellt marknadsgodkännande är i blockbusterklass, indikerar dock att den initiala värderingen av bolaget är attraktiv.

OBS: Analysen löper över flera sidor.

BAKGRUND

Varje år insjuknar ungefär 1000 personer i ulcerös kolit i Sverige och epidemiologer uppskattar att totalt cirka 1,7 miljoner personer lever med sjukdomen i USA, Japan och Europas fem största länder, de s.k. EU5. Ulcerös kolit är en tarmsjukdom som tillhör en grupp av sjukdomar som kallas kroniska inflammatoriska tarmsjukdomar, ofta förkortat som IBD: Inflammatory Bowel Diseases. Symtomen kommer i skov och då sjukdomen idag saknar botemedel hålls symtomen istället under kontroll med olika läkemedel för att häva inflammationen.

Befintliga behandlingar har visat begränsad effekt då det gäller att uppnå och bibehålla remission, eller symptomfrihet. I de fall då läkemedelsbehandling inte räcker till kan även kirurgiska ingrepp bli nödvändiga som en sista utväg, s.k. kolektomi, vilket innebär ett kirurgiskt avlägsnade av tjocktarmen.

Patienter med måttlig till svår aktiv ulcerös kolit lider av besvärliga symtom som diarré, blod i avföringen, magsmärta, feber, viktnedgång och blodbrist. Trots livslång medicinering kommer sjukdomen ofta i vägen för det sociala livet och arbetet eftersom drabbade alltid behöver vara nära en toalett under sina skov.

Merparten av dagens storsäljande preparat har inte utvecklats med ulcerös kolit som primär målgrupp utan är immunosuppressiva substanser som härrör från andra inflammatoriska indikationer och transplantationsfältet. Systemisk behandling med immunosuppressiva läkemedel är behäftat med allvarliga biverkningar, som ökad risk för infektioner – samt för att utveckla cancer. Patienter, läkarkåren och samhället är därför i stort behov av nya läkemedel för ulcerös kolit.

OM INDEX PHARMACEUTICALS

InDex är ett läkemedelsutvecklingsbolag med fokus på immunologiska sjukdomar med stora medicinska behov av nya behandlingsalternativ. Bolagiseringen skedde för 16 år sedan baserat på goda resultat av en klinisk pilotstudie, HICS-9801 och man har under årens lopp attraherat namnkunniga investerare och genomfört ett flertal kliniska studier (CSUC-01/02, CSUC-01/06 och COLLECT CSUC-01/10).

Bolaget, som är baserat på Karolinska Institutet Science Park i Stockholm, arbetar enligt den traditionella affärsmodellen inom biotech med en liten, virtuell organisation och med målsättningen att ingå strategiskt partnerskap i sen klinisk fas. I slutet av första kvartalet, 2016, bestod bolaget av 8 anställda, varav sex personer på heltid och tio specialiserade konsulter – både bolagets CFO och CMO är kontrakterade via konsultavtal.

InDex leds av vd Peter Zerhouni som tillsammans med en erfaren ledningsgrupp, sedan han tillträdde för lite mer än ett år sedan, har lyckats att ompositionera bolagets viktigaste projekt cobitolimod på ett mycket intressant sätt.

Bolagets utvecklingsplaner utarbetas genom nära samarbeten med opinionsledare, externa experter, underleverantörer som t.ex. kontraktsforskningsföretag (CRO), kontraktstillverkare (CMO) och regulatoriska konsulter, samt genom rådgivningsmöten med de europeiska och amerikanska regulatoriska läkemedelsmyndigheterna EMA och FDA, m.fl.

PROJEKTPORTFÖLJ

Primär läkemedelskandidat – cobitolimod

InDex utvecklingsportfölj är centrerad kring DNA-baserade ImmunModulerande Sekvenser, s.k. DIMS-substanser, där cobitolimod, som är en syntetiskt framställd oligonukleotid, har kommit längst i utvecklingen och nu befinner sig i sen klinisk fas för indikationen ulcerös kolit. Enkelt uttryckt är cobitolimod en liten bit DNA som liknar bakteriellt DNA, och genom att härma bakteriellt DNA kan cobitolimod styra immunförsvaret och dämpa inflammationen i tarmen vid ulcerös kolit.

Prekliniska läkemedelskandidater

Utöver bolagets huvudkandidat finns ytterligare två prekliniska läkemedelskandidater, DIMS 9054 och DIMS 9059 med inriktning mot inflammation i portföljen. InDex har även det CE-märkta diagnostiska kitet DiBiCol på marknaden, ett test-kit som hjälper läkare att skilja mellan ulcerös kolit och Crohns sjukdom som också är en inflammatorisk tarmsjukdom. Testet har utvärderats i tre kliniska studier omfattande över 300 patienter, erhöll marknadsgodkännande i Sverige 2009 och används sedan dess i klinisk praxis på ett antal kliniker enligt bolaget.

Bolaget uppger att DiBiCol inte är ett prioriterat område och att testet inte marknadsförs aktivt, men produkten belyser InDex kännedom om sjukdomskomplexitet och marknad inom ulcerös kolit.

Cobitolimod – ny positionering i tredje behandlingslinjen

Cobitolimod, tidigare känd som Kappaproct, är bolagets längst utvecklade läkemedelskandidat som för närvarande befinner sig i sen klinisk utvecklingsfas. Cobitolimod är en syntetiskt framställd oligonukleotid, tillhörande bolagets DIMS-portfölj av utvecklingskandidater och har en ny verkningsmekanism (agonist av toll-like receptor 9, TLR9) för ulcerös kolit. TLR9 är det medfödda immunförsvarets system för att känna igen DNA från bakterier och virus. Genom att efterlikna mikrobiellt DNA kan cobitolimod modifiera immunförsvaret och dämpa den pågående inflammationen. Cobitolimod leder till frisättning av antiinflammatoriska cytokiner, t.ex. interleukin-10 och aktiverar läkningsprocessen i tarmslemhinnan, vilket har visat sig ha en positiv effekt på kliniska symtom hos patienter med sjukdomen ulcerös kolit.

Gynnsam säkerhetsprofil

Bolaget har genomfört inte mindre än fyra placebokontrollerade kliniska studier och totalt 249 patienter med inflammatorisk tarmsjukdom har behandlats med cobitolimod. Vid jämförelse med placebo har behandlingen uppvisat en mycket fördelaktig säkerhetsprofil vid de doser och doseringsfrekvenser som hittills undersökts. Cobitolimod administreras rektalt som en 50 ml-lösning lokalt i den inflammerade tjocktarmen (kolon) och den systemiska absorptionen blir därigenom begränsad, vilket troligtvis bidrar till den gynnsamma säkerhetsprofilen som hittills har iakttagits.

Missad primary endpoint men hög behandlingseffekt gav viktiga lärdomar

I bolagets senaste kliniska studie, den s.k. COLLECT-studien, observerades redan efter fyra veckor statistiskt signifikanta skillnader mellan cobitolimod och placebo i flera viktiga effektmått som idag förordas av regulatoriska myndigheter, och anses vara de kliniskt mest relevanta; antalet toalettbesök per dag, förekomsten av blod i avföringen, samt läkning av tarmslemhinnan. Studiens primära effektmått, som var induktion av klinisk remission vid vecka 12, definierat enligt kliniskt aktivitetsindex: CAI/Rachmilewitz score ≤ 4 uppnåddes dock inte, vilket tros bero på ett oväntat högt placebosvar för just detta effektmått. Studien publicerades i juli 2016 i den vetenskapliga tidskriften Journal of Crohns and Colitis.

I efterhand har bolaget konstaterat att det primära effektmåttet inte var tillräckligt specifikt för att mäta sjukdomsaktivitet i ulcerös kolit. I detta konstaterande har InDex fått stöd från regulatoriska myndigheter. Användning av ett regulatoriskt rekommenderat kombinerat effektmått och anpassad tidpunkt för mätning är därför viktiga förändringar i bolagets planerade kliniska fas IIb-studie, benämnd som CONDUCT-studien.

Bättre effekt än befintliga läkemedel

Redan i COLLECT-studien kunde bolaget observera förbättringar i det kombinerade effektmåttet som uppnåddes relativt snabbt, vilket även det kan vara en effekt av att administreringen sker lokalt. Bolaget har rapporterat att den uppmätta behandlingseffekten i COLLECT-studien var högre än vad de godkända biologiska läkemedlen rapporterat från genomförda fas III-studier i motsvarande patientpopulationer, vilket ger bolaget gott stöd för att gå vidare med nästa kliniska studie.

Cobitolimod var tidigare tänkt att användas i den sista behandlingslinjen som en sista utväg för svårt sjuka patienter innan kolektomi. Baserat på rekommendationer av berörda myndigheter (EMA och FDA) och konsultation med opinionsledare, har vd Peter Zerhouni, InDex ledningsgrupp och styrelse valt att flytta upp cobitolimod till tredje linjens behandling. Ompositioneringen innebär att fler patienter kan adresseras, samtidigt som cobitolimod ställs i direkt konkurrens gentemot biologiska preparat.

Klinisk fas IIb-studie planeras

InDex planerar nu en fas IIb-studie benämnd som CONDUCT, vilken kommer att vara randomiserad, dubbelblind och placebokontrollerad. Studien varierar dos och frekvens av cobitolimod i fyra studiearmar, i tillägg till standardmedicinering, som jämförs med en femte placeboarm. Det primära effektmåttet kommer att avläsas efter sex veckor och kombinerar effektvariabler, enligt det så kallade modified Mayo/DAI score, som baseras på avsaknad av blod i avföringen, minskad avföringsfrekvens samt läkning av tarmslemhinnan.

Totalt kommer 215 patienter att rekryteras, med vänstersidig måttlig till svår aktiv ulcerös kolit som inte har svarat på konventionell behandling eller biologiska läkemedel. Studieupplägget har stämts av med myndigheter och tidigare i år godkände amerikanska läkemedelsverket FDA bolagets Investigational New Drug (IND)-ansökan som beskriver designen av CONDUCT-studien, vilket öppnar upp möjligheter att bedriva studien i USA. CONDUCT planeras att utföras på ungefär 80 gastrokliniker i ett tiotal europeiska länder och i USA. Huvudresultaten beräknas finnas tillgängliga under 2018, och då kan fas III starta under 2019.

Analysen fortsätter på sida 2.

LEDNING, STYRELSE & ÄGARE

Ur ett managementperspektiv står InDex Pharmaceuticals väl rustade, med en mycket namnkunnig ledning och styrelse på plats. Bolagets samlade kompetens både operativt, inom FoU och inom affärsutveckling imponerar, och ger i kombination med ledningens och styrelsens gemensamma kontaktnät, inte minst internationellt, bra förutsättningar för att man ska lyckas fullfölja bolagets kommande utlicensieringsplaner. Även ägarsidan är stabil, med tunga aktörer som SEB Venture Capital och Industrifonden som visat på både uthållighet och en betryggande långsiktighet hittills i sina investeringar i InDex.

Ledning

- InDex vd Peter Zerhouni har djup erfarenhet av läkemedelsbranschen i egenskap av tidigare VD och affärsutvecklingschef på Diamyd Medical. Under sin tid på Diamyd Medical var Peter en av de drivande krafterna bakom en av Sveriges största licensaffärer någonsin inom sektorn, vilket gör hans profil ganska unik. Peter har en bakgrund som biolog och ekonom och har tidigare även arbetat inom finanssektorn på ING Bank i Bryssel.

- Per-Olof Gunnesson, ekonomichef, har lång och gedigen erfarenhet från läkemedelsindustrin. Per-Olof har haft flera ledande positioner på både Astra och ett flertal mindre utvecklings- och säljbolag. Tidigare har han även arbetat för Immunicum, Umecrine och Helicure.

- Thomas Knittel, medicinsk chef, är läkare och docent inom gastroenterologi och internmedicin från Goettingens universitet i Tyskland. Thomas har lång erfarenhet från läkemedelsindustrin genom olika ledande positioner inom framförallt sälj och marknadsföring på Novo Nordisk, som chef för läkemedelsområdet på Harlan Laboratories, VP Corporate & Medical Affairs på Develogen, samt positioner på andra läkemedelsföretag (t.ex. Medoderm GmbH). Utöver hans industriella bakgrund bidrar Thomas med ett brett kontaktnät av gastroenterologer runt om i världen.

- Pernilla Sandwall, operativ chef, har lång erfarenhet inom klinisk läkemedelsutveckling med över 20 år på Merck/MSD. Pernilla har arbetat för Merck i Sverige, i USA samt regionalt i Europa med fokus på genomförande av kliniska prövningar ur olika perspektiv. Hon är även styrelseledamot för Läkemedelsindustriföreningens avdelning för innovativa mindre Life Science-företag och Farmacevter utan Gränser.

Styrelse

- Professor Wenche Rolfsen, styrelseordförande, är också styrelseledamot i Industrifonden som är en av InDex huvudägare. Wenche har 16 års erfarenhet i ledande befattningar på Pharmacia, Quintiles Europe och Quintiles Scandinavia. Hon är och har tidigare varit styrelseledamot i ett flertal hälso- och Life Science-inriktade bolag som bland annat Smartfish, Recipharm, Moberg Pharma, Aprea, TFS Trial Form Support International, med flera. Wenche Rolfsen var tillförordnad VD för InDex Pharmaceuticals under en kort period 2015.

- Professor Uli Hacksell, styrelseledamot, bidrar med forsknings- och utvecklingskunskap genom över 20 års internationell erfarenhet i ledande positioner på läkemedels- och bioteknikbolag, bland annat som VD för Astra Draco i Lund. Uli Hacksell sitter i styrelsen för Cerecor, där han också är VD, samt för Glionova och Uppsala universitet. Han har varit mycket aktiv i uppbyggandet av det amerikanska CNS-bolaget ACADIA Pharmaceuticals där han var VD i 15 år under resan från privatägt startup till publikt bolag i mångmiljardklassen på Nasdaq.

- Dr. Lennart Hansson, styrelseledamot, företräder Industrifonden där han har varit engagerad i dess Life Science-enhet sedan 2008. Lennart Hansson bidrar med över 20 års erfarenhet i ledande befattningar från bland annat KabiGen, Symbicom, AstraZeneca och Arexis samt är för nuvarande styrelseledamot i bland annat Pharmalink, Sixera Pharma och OxThera.

- Stig Løkke Pedersen, styrelseledamot, har en gedigen erfarenhet från börsnoterade läkemedelsbolag från tidigare positioner på H. Lundbeck, Chemometec och Ciba Geigy. Pedersen var under 10 år medlem av H. Lundbecks koncernledning, bland annat som ansvarig för försäljning och marknad globalt. Pedersen är styrelseordförande i Nuevolution, moksha8, Transmedica och SSI-Diagnostics.

- Andreas Pennervall, styrelseledamot, företräder huvudägaren SEB Venture Capital samt är styrelseledamot i börsnoterade Life Science-bolaget SciBase. Han sitter även i styrelsen på ett flertal ytterligare företag.

Ägare

Enligt uppgifter inhämtade från InDex Pharmaceuticals innehöll aktieboken per den 13 september 2016 110 aktieägare. De tre huvudägarna, SEB Venture Capital (35% ägarandel och 30% av röstetalet), Industrifonden (30% ägarandel och 34% av röstetalet) och NeoMed och N5 (10% ägarandel och 17% av röstetalet) innehar tillsammans 75 procent av aktiekapitalet innan ägarspridningen som blir aktuell i och med den kommande börsintroduktionen. SEB Venture Capital och Industrifonden har investerat i InDex under en lång tid, mer än tio respektive fem år. NeoMed kom tillsammans med N5 in som ny och större ägare år 2014.

Tidigare licensaffär har genomförts

För drygt två år sedan, i mars 2014, signerade InDex ett licensavtal med spanska Almirall. Avtalet reglerade de europeiska marknadsrättigheterna för bolagets huvudkandidat, cobitolimod, och InDex erhöll en förskottsbetalning om 5 miljoner euro samt löften om milstolpsbetalningar och tvåsiffrig royalty på försäljningen. Året därpå annonserade Almirall att bolaget ämnade att strategiskt inrikta sig mot att bli ett speciality pharma-bolag med fokus på dermatologiska produkter. Almirall avslutade därefter avtalet med InDex i förtid i juni 2015 och alla rättigheter återfördes. InDex har således erfarenhet av att ha förhandlat fram ett attraktivt licensupplägg för sin huvudkandidat och besitter nu möjligheten att göra om samma förhandling igen – men denna gång med mer kunskap om cobitolimods effekter.

Aktivt utlicensieringsarbete pågår

InDex rapporterar att de bedriver ett mycket aktivt utlicensieringsarbete med cobitolimod och att man avser att ingå partnerskap med något större internationellt läkemedelsbolag som kan bidra med både finansiering och expertis till den sista utvecklingsfasen, och så småningom kommersialisering av produkten. Vid positiva resultat i CONDUCT-studien förväntas intresset för cobitolimod från potentiella partners vara mycket stort och ge goda förutsättningar till fördelaktiga avtal för bolaget.

Befintliga behandlingar ursprungligen utvecklade för andra indikationer

Ulcerös kolit kännetecknas av kronisk inflammation i ändtarmens och tjocktarmens slemhinna med sår eller öppna skador i vävnaden och kallas även blödande tjocktarmsinflammation. Sjukdomen är återkommande, med aktiva och inaktiva faser, vilka skiljer sig åt i sjukdomsprocess, symtom och behandling. Patienter som lider av ulcerös kolit löper dessutom en signifikant förhöjd risk att utveckla tjocktarmscancer.

Ulcerös kolit varierar i svårighetsgrad baserat på intensiteten i symtomen. Ca 30 procent av patienterna har en mild form av sjukdomen, ca 50 procent har måttlig ulcerös kolit och ca 20 procent av de drabbade lider av en svår form av sjukdomen.

Standardbehandlingen syftar huvudsakligen till att inducera remission, symtomfrihet, under akuta skov samt att bibehålla remission så länge som möjligt. Dagens första och andra linjens behandlingsalternativ omfattar aminosalicylater (t.ex. 5-ASA) och glukokortikosteroider (kortikosteroider). Behandling med steroider används vanligtvis under sjukdomens akuta skov och rekommenderas inte för underhållsbehandling p.g.a. de risker som är förenade med långvarigt bruk. För patienter som lider av måttliga till svåra skov av ulcerös kolit, och som inte svarar på behandling med 5-ASA och kortikosteroider, tillämpas tredje linjens behandling där typiskt konventionella immunmodulerare från transplantationsfältet eller biologiska läkemedel är standard.

Bland konventionella småmolekylära immunomodulerare ingår merkaptopurin, azatioprin, metotrexat och cyclosporin. På grund av biverkningsprofiler försöker man dock nu att minimera användningen av flera av dessa behandlingar till förmån för nya biologiska alternativ. Godkända biologiska läkemedel för ulcerös kolit innefattar monoklonala antikroppar mot TNF-alfa samt integrinreceptorer.

Tredje linjens läkemedel visar på de konventionella samt biologiska behandlingsalternativens begränsningar för ulcerös kolit avseende såväl att inducera remission som underhållsbehandling. Behandlingarnas effekt är ofta fördröjd, och de är förenade med kända allvarliga biverkningar. De har endast långvarig effekt hos omkring 30 procent av patienterna och en betydande andel patienter kommer att utveckla tolerans mot behandlingarna. InDex har påvisat lovande kliniska resultat, och ämnar nu att etablera cobitolimod i standardarsenalen för tredje behandlingslinjen.

Analysen fortsätter på sida 3.

Tredje behandlingslinjen för ulcerös kolit

Ulcerös kolit utgör en stor och växande marknad på grund av ökande patientantal samt ökad användning av dyra biologiska behandlingar. Marknadsanalytiker spår en viss tillbakagång på grund av godkännanden av biosimilarer med en prissättning runt 20-70 procent under priset på originalläkemedel i Europa, Japan och USA för storsäljare, t.ex. Remicade och Humira, vars patentskydd går ut inom kort, men totalmarknaden tros ändå öka på grund av nya och kommande godkännanden (t.ex. Entyvio, Xeljanz och etrolizumab).

Den totala läkemedelsmarknaden för ulcerös kolit uppskattades år 2014 till mer än 5 miljarder USD och förväntas växa till nästan 8 miljarder USD år 2023. Försäljningen av biologiska läkemedel utgör största delen med en uppskattad försäljning om 4,2 miljarder USD 2015 och med 215 000 patienter under behandling i USA, EU5 och Japan. Enligt en stor studie som genomförts i Portugal (Portela et al., Inflamm Bowel Dis. 2010 May;16(5):822-9) utgörs denna grupp av patienter till 73 procent av vänstersidig ulcerös kolit och proktit, två patienttyper som cobitolimod kan adressera initialt.

Marknadspotentialen kan således uppskattas till en total patientpopulation om 157 000 patienter i USA, EU5 och Japan. Med antagande om en lika aggressiv prissättning som för några av de nyaste biologiska preparaten, mellan 20 000-60 000 USD per patient och år, kan en teoretisk marknadspotential beräknas vara från 3,1 till 9,4 miljarder USD per år. Marknadspotentialen höjs ytterligare om man även räknar med total pankolit i totalmarknaden samt övriga länder i Europa och resten av världen.

Stora affärer inom inflammatoriska och autoimmuna sjukdomar

Flera transaktioner av betydande storlek har genomförts inom IBD-området de senaste två åren vilket ytterligare belyser marknadspotentialen. I slutet av förra året, i december 2015, annonserade Gilead att de inlicensierat JAK1-hämmaren filgotinib från Galapagos. När affären gjordes hade kandidaten nyligen avslutat fas II-utveckling för Crohns sjukdom och reumatoid artrit (RA) och Galapagos mottog en förskottsbetalning om 725 miljoner USD (varav 425 miljoner USD utgjordes av en investering i bolaget), milstolpsbetalningar upp till 1,35 miljarder USD samt stegvis royalty som startar på 20 procent och vinstfördelning i gemensamma regioner. En av flera drivfaktorer för affären är att den positionerar Gilead gentemot Abbvies läkemedel ABT-494 inom RA, men den illustrerar tydligt värdet av läkemedelskandidater inom inflammation i sen klinisk fas.

Biogens affär med Mitsubishi är ett annat exempel där det orala S1P-läkemedlet, MT-1303, inlicensierades för utveckling inom multipel skleros, Crohns sjukdom och ulcerös kolit. Affären omfattade en förskottsbetalning om 60 miljoner USD med potentiella milstolpar värda 484 miljoner USD samt royalty på framtida försäljning och sågs av flera marknadsanalytiker som en positionering gentemot Celgenes 7,2 miljarder dollars förvärv av Receptos för att komma åt S1P-läkemedlet ozanimod. Vid uppköpet hade ozanimod genomgått fas II för både ulcerös kolit och multipel skleros samt genomförs nu även fas II inom Crohns sjukdom. Samma Celgene licensierade 2014 substansen Mongersen i en affär som omfattade en förskottsbetalning om 710 miljoner USD, potentiella milstolpar om 1,9 miljarder USD samt royalty på framtida försäljning. Mongersen hade vid tillfället genomgått fas II i Crohns sjukdom. Sammantaget visar dessa affärer på affärspotentialen inom indikationskategorin även om InDex, till skillnad från flera av de ovanstående, utvecklar en behandling med huvudfokus på ulcerös kolit med en lokalt applicerad administreringsväg.

VÄRDERING

Denna analys har fokuserat uteslutande på att uppskatta det s.k. teknologivärdet av bolagets primära läkemedelskandidat cobitolimod. För att bedöma cobitolimods nuvärde har vi uppskattat produktens framtida försäljningspotential i ulcerös kolit i USA och EU5 vid ett eventuellt marknadsgodkännande. Det indikerade värdet omfattar ej andra potentiella indikationer, övriga tidiga läkemedelskandidater i InDex portfölj och inkluderar heller ej övriga tillgångar i bolaget. Värderingen är gjord baserat på en rad förenklingar och antaganden, varav de viktigaste presenteras nedan:

Patientpopulation

Patienter med ulcerös kolit i USA och Europa, representerat av Tyskland, Storbritannien, Frankrike, Italien och Spanien, de s.k. EU5, som behandlas med biologiska läkemedel. För att kunna bli föremål för behandling med cobitolimod antogs patienter lida av vänstersidig ulcerös kolit, eller proktit, samt kunna anses vara kandidater för behandling med biologiska preparat. Med stöd av vetenskaplig litteratur och marknadsrapporter beräknades antalet patienter per år och tillväxt till 99 200 i USA (1,01% CAGR) och 42 400 i de fem största länderna i Europa (0,93% CAGR).

Utvecklingsantaganden

Cobitolimod befinner sig i dagsläget i klinisk fas II, vilket ger produkten 25,3% chans att nå marknadsgodkännande (enligt Hay et al, Nature 2014). Fas III-studier i USA och Europa för Entyvio involverade 895 patienter, och antagandet gjordes därför att cobitolimod behöver utföra en fas III-studie som inkluderar 1000 patienter som kan inledas under 2019 och att registreringsansökan kan lämnas in år 2023 för godkännande år 2024. Utvecklingskostnaderna antogs vara 24 miljoner USD för att avsluta fas II och 65 miljoner USD för att avsluta fas III, samt 20 procent extra för overheadkostnader.

Kommersialiseringsantaganden

Antagandet gjordes att det kommer att ta fem år från godkännandet för cobitolimod att nå sin allra högsta marknadsandel och att samma marknadsandel sjunker kraftigt redan samma år som cobitolimods patent och dataexklusivitet går ut (antogs till 2034 i Europa och 2031 i USA). För att beräkna vinstmarginal på cobitolimods försäljning användes schablonantaganden kring kostnader (COGS, SG&A och skatt) som ansågs representativa för ett större läkemedelsbolag. Diskonteringsräntan sattes till 15%.

Utöver en god säkerhetsprofil har cobitolimod en annan och ny verkningsmekanism än befintliga preparat på marknaden eller i sen utvecklingsfas. Vi har därför gjort antagandet att cobitolimod i viss utsträckning kommer att användas både som enskild terapi samt kombineras med andra terapier. För att modellera olika utfall har vi valt att utgå från marknadsandelar av marknadens mest framgångsrika preparat och variera marknadsandelar för cobitolimod mellan 10-20 procent.

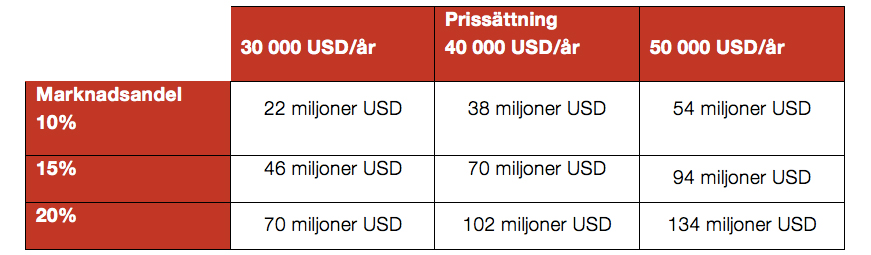

Tabellen nedan anger riskjusterade nuvärden för olika pris- och marknadsscenarier.

Nuvärdesberäkningen indikerar ett basscenario med ett riskjusterat värde om 70 miljoner USD för cobitolimod i dagens utvecklingsfas baserat på ett antal olika scenarion. Det modellerade värdet är baserat på att den aggregerade försäljningen i USA och EU5 når sin absoluta topp år 2030 då cobitolimod säljer för 780 miljoner USD per år i basscenariot (motsvarande 19 500 behandlade patienter samma år) med en prissättning om 40 000 USD/år per patient. Med ett mer positivt utfall i marknadsandel eller prissättning överstiger den uppskattade försäljningen 1 miljard USD per år, s.k. block buster-försäljning.

SLUTSATS

InDex Pharmaceuticals adresserar en marknad med stora kliniska behov med en unik positionering, givet huvudproduktens innovativa verkningsmekanism och lokala administreringsväg. Cobitolimod har i kliniska studier visat sig framgångsrikt både utifrån en gynnsam biverkningsprofil och dess korta tid till effekt. Med bolagets nya studiedesign kommer den planerade CONDUCT-studien att ge svar på huruvida effekten av produkten vid optimal dosering kommer att överstiga vad som tidigare observerats, med bibehållen säkerhetsprofil, och därmed ge upphov till bättre effekt än de godkända biologiska läkemedlen samt andra läkemedelskandidater i sen klinisk fas. Genom en radikalt annorlunda verkningsmekanism kan förhoppningsvis cobitolimod kombineras med TNF-alfa, anti-integriner och JAK-hämmare på marknaden samt utgöra ett bra uppföljningspreparat i de fall där biologiska preparat inte har resulterat i långtidsverkan.

Många av tredje linjens patienter inom ulcerös kolit har idag stora behov av nya behandlingar och om den planerade kliniska fas IIb-studien visar positiva resultat finns flera potentiella stora licenstagare med intresse för IBD-området.

Dataexklusiviteten som följer av att cobitolimod är en ny kemisk substans ger viss kompensation för det faktum att InDex endast har användningspatent, vilket generellt anses erbjuda ett snävare skydd än substanspatent. Produktens unika positionering beträffande administreringsväg (rektal administration) ger upphov till en del utmaningar beträffande marknadsupptag som är svåra att bedöma på förhand. InDex har dock genomfört omfattande intervjustudier med gastroenterologer och patienter på dess målmarknader och kan förhoppningsvis tillsammans med en partner bygga en stark marknadsposition genom nära samarbeten med opinionsledare och expertcentra.

BioStocks värderingsindikation avser endast InDex Pharmaceuticals längst utvecklade läkemedelskandidat cobitolimod, vars uppskattade värde har baserats på framtida försäljningspotential i ulcerös kolit i USA och EU5 vid marknadsgodkännande. I värderingen inkluderas därmed inte de betydande intäkter en framtida eventuell licensaffär med sedvanlig upfront-betalning samt regulatoriska och kommersiella milstolpesbetalningar kan förmodas inbringa, eller andra indikationer utöver ulcerös kolit. Analysen tar heller inte med i beräkningarna värdet av de övriga DIMS-substanser InDex har i sin projektportfölj, vilka befinner sig i tidigare utvecklingsfaser. Värderingen exkluderar även tillgångarna i kassan, som efter bolagets fullt ut garanterade noteringsemission kommer att vara välfylld nog för att bolaget ska kunna genomföra den planerade fas IIb-studien samt övriga förberedelser inför fas III.

Vid ett basscenario där såväl prissättningen (40 000 USD/år) av en behandling med cobitolimod, som uppskattad marknadsandel (15 procent) ligger på medelnivå, ger kalkylen enligt vår värderingsmodell ett riskjusterat nuvärde för produkten cobitolimod om 70 miljoner USD. Med dollarkursen 8,50 SEK motsvarar det 595 miljoner SEK. Utslaget på antalet aktier vid en fulltecknad emission (59 829 139 st) ger detta ett riskjusterat nuvärde om 10 SEK/aktie i teknologivärde, exklusive bolagets övriga portföljtillgångar och kassa. Om vi även räknar in kassan efter noteringsemissionen blir värdet cirka 13,50 SEK/aktie.

Tobias Thornblad

Analysansvarig BioStock

Disclaimer – uppdragsanalys

Detta är en uppdragsanalys utförd av BioStock i samarbete med vår analyspartner Monocl Strategy Services. BioStocks ersättning för uppdragsanalysen har bestämts på förhand och ersättningen är oavhängig från det innehåll som presenteras i analysen. BioStocks analytiker äger ej aktier i InDex Pharmaceuticals. Marknadsrelaterad information i denna analys baseras på källor som bedöms som tillförlitliga men informationens riktighet kan inte garanteras. Information rörande Bolaget har granskats och godkänts för publicering av Bolaget. Analysen grundas på en sammanvägd bedömning av bolagets historiska och nuvarande verksamhet och information är hämtad från Bolagets senaste finansiella rapport, prospekt, nyhetsflöde samt kompletterande intervjuer. Analysen innehåller subjektiva bedömningar om framtiden vilket skall anses medföra osäkerhet. Värderingar av bolag, produkter, marknad eller aktie har utförts av Monocl Strategy Services analytiker. Innehållet skall ej betraktas som en rekommendation eller uppmaning att investera i det analyserade bolaget och skall ej tolkas som finansiell rådgivning. BioStock eller Monocl Strategy Services kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. BioStock eller Monocl Strategy Services kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. BioStock står ej under Finansinspektionens tillsyn och behöver därmed ej följa de regler som annars gäller för analysföretag som står under Finansinspektionens tillsyn.

Få analyser direkt i mobilen med BioStocks mobilapp!

Få analyser direkt i mobilen med BioStocks mobilapp!