Analysen löper över två sidor.

Om bolaget

Enorama Pharma är baserade i Malmö och påbörjade nuvarande utvecklingsarbete med fokus på drug delivery-produkten tuggummi 2012. Mats Rönngard är vd och medgrundare, med 30 års erfarenhet från marknadsföring av läkemedel och snabbrörliga konsumentvaror.

Enorama utvecklar sina tuggummin baserat på relativt ny teknik, genom så kallad ”kall kompression”. Till tuggummibasen är det möjligt att addera läkemedelspreparat för medicinering. Det första tuggummit som bolaget utvecklar kommer alltså att innehålla medicinskt nikotin för rökavvänjning.

Under april 2016 genomför Enorama Pharma en noteringsemission och siktar därefter på en börsintroduktion på handelsplatsen Nasdaq Firsth North. Preliminärt datum för introduktionen är satt till den 16 maj. Den initiala emissionslikviden i nyemissionen är 23,1 Mnkr. Emissionskursen är satt till 13 SEK, vilket motsvarar en bolagsvärdering på 47,8 Mnkr.

Styrelse och företagsledning

Enorama har en kompetent styrelse med ett stort nätverk och relevant erfarenhet för att vara ett utmärkt stöd i bolagets utvecklingsarbete och kommande kommersialiseringsfaser. Den utgörs av ordförande Anders Ermén samt ledamöterna Tomas Eriksson, Ulf Yxklinten, Mats Persson och Mats Rönngard. Bolagets ledning består av vd Mats Rönngard samt vice vd Annette Agerskov.

Mats Rönngard – vd och styrelseledamot, är entreprenör med mer än 30 års erfarenhet av att hjälpa börsnoterade internationella bolag, främst inom läkemedel och snabbrörliga konsumentvaror, med deras marknadsföring och försäljning.

Annette Agerskov, vice vd har en gedigen erfarenhet av att arbeta med nikotinsubstitut i allmänhet och av nikotintuggummin i synnerhet. Under merparten av sin karriär har hon haft ledande befattningar inom Fertin Pharma A/S, som är en av världens största tillverkare av nikotintuggummin, där hon har ansvarat för områden som R&D, kvalitetssäkring, distribution och affärsutveckling. Annette Agerskovs många år i branschen för nikotinsubstitut har genererat ett brett kontaktnät med både underleverantörer och återförsäljare.

Styrelseordförande Anders Ermén är ekonom med egen verksamhet inom redovisning, affärsutveckling och management. Han har även styrelseuppdrag i bolagen A1M Pharma, Preelumina, samt Xintela och innehar titeln Head of Investment Relations i investmentbolaget Baulos Capital Belgium.

Mats Persson, styrelseledamot, är även vd för läkemedelsutvecklingsbolaget Hamlet Pharma som utvecklar preparat för cancerbehandling. Mats Persson har en doktorsexamen i biokemi och mer än 20 års erfarenhet av klinisk forskning och utveckling från AstraZeneca.

Tomas Eriksson, styrelseledamot, är medgrundare och vd i läkemedelsutvecklingsbolaget A1M Pharma och har lång erfarenhet från arbete i ledande positioner med medicinsk teknik och diagnostik som bland annat Area Manager Gambro AB, försäljningschef Nordic Bioscience (Danmark) och Sales & Marketing Director i Magle Life Science AB.

Ulf Yxklinten, styrelseledamot, har arbetat på advokatbyrå sedan 1990 och är delägare i MAQS Advokatbyrå. Som advokat arbetar Ulf bland annat med bolagsrättsliga frågor.

Marknaden för rökavvänjningsprodukter

Världshälsoorganisationen WHO uppskattar att det finns 1 miljard rökare i världen. Ungefär sex miljoner rökare dör varje år i sjukdomar relaterade till tobaksrökning, varav 600 000 på grund av passiv rökning. Endast en av fem rökare bor i höginkomstländer, majoriteten av jordens rökare återfinns i utvecklingsländer eller nyligen utvecklade länder. Inte oväntat börjar myndigheter världen över i allt större utsträckning förbjuda tobaksrökning på allmänna platser. De bevisade hälsoriskerna med passiv rökning kommer troligen att fortsätta att driva på den utvecklingen.

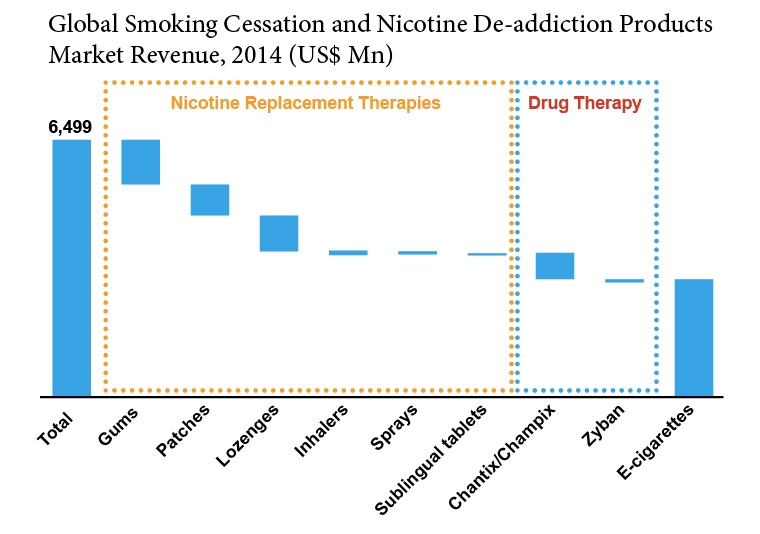

I takt med den ökande allmänna kunskapen kring hur hälsofarlig tobaksrökning är, har det vuxit fram en allt större marknad med rökavvänjningsprodukter som inte ger upphov till farlig tobaksrök vid användning. Produkterna kallas även för Smoking Cessation and Nicotine De-addiction. Dessa produkter innefattar allt som nikotinberoende kan använda men som inte framkallar hälsofarliga biprodukter eller består av tobak. Till dessa produkter räknas allt från receptbelagda mediciner, e-cigaretter samt Nicotine Replacement Therapy (NRT). 2014 omsatte hela den globala marknaden för rökavvänjningsprodukter nära 6,5 miljarder USD.

Enbart marknaden för NRT-produkter, där nikotintuggummin ingår, omsatte globalt cirka 2,5 miljarder USD år 2014. Av denna totala marknad utgör andelen för nikotintuggummin mellan 40-50 procent. För Europa bedöms det totala värdet för försäljningen av nikotintuggummin uppgå till ca 250 miljoner USD årligen.

Dessa siffror kan sättas i relation till att den totala årliga försäljningen av tobaksprodukter från fem av de största globala tobaksbolagen uppgår till närmare 100 miljarder USD. Således är köpkraften för produkter till nikotinberoende väldigt stor. Då det är varken är troligt att de allmänna kunskaperna om hälsoriskerna med tobaksrökning kommer att minska eller myndighetsförbuden mot cigarettreklam och rökning på allmän plats kommer att bli färre, gör BioStock bedömningen att köpkraften inom traditionell tobaksavvänjning sannolikt kommer att skifta mot större användning av olika NRT produkter.

Stark efterfrågan på NRT-produkter

Tobaksröken innehåller flera tusen olika kemikalier och minst 40 av dessa kemikalier är bevisat cancerframkallande. Tobaksrökning är också den i särklass vanligaste orsaken till dödsfall bland cancerpatienter. Lungcancer är bland de vanligaste cancerformerna alla kategorier. Nikotinet i tobaken är däremot enbart giftigt i stora mängder. Under rökning stimulerar nikotinet det centrala nervsystemet och det kroppsegna belöningssystemet börjar bilda högre mängder av ämnet dopamin, när nikotinet verkar. Dopamin påverkar minnet, koncentrationsförmågan och det allmänna välbefinnandet på ett positivt sätt. Detta är en av anledningarna till varför fullt friska människor väljer att frivilligt andas in dussintals med garanterat cancerframkallande ämnen via rökning. Nikotinet är således starkt beroendeframkallande och marknaden för NRT produkter har skapats därför att en ökande mängd nikotinberoende är rädda för farorna med tobaksrökning.

Som en följd av den ökande kunskapen om tobaksrökens risker inför myndigheter världen över fler och fler rökfria zoner för allmänheten för att skydda och underlätta för de människor som vill undvika tobaksrök. Det i sin tur innebär att nikotinberoende människor får allt färre möjligheter att tillgodose sitt nikotinbehov genom tobaksrökning.

Vissa studier visar att närmare hälften av de rökare som vill sluta, lyckas genom att använda NRT-produkter och dessa produkters hälsomässiga betydelse återspeglas genom att de numera finns med på WHO:s lista över nödvändiga läkemedel för grundläggande sjukvård.

Idag värderas marknaden för NRT produkter tillsammans med e-cigaretter till drygt 40 miljarder SEK. Till år 2019 beräknas den totala försäljningen uppgå till över 100 miljarder SEK. Nikotintuggummin är den näst största tobaksfria produkten för nikotinanvändare efter e-cigaretter.

OBS: analysen fortsätter på sida 2.

Enorama Pharmas affärsmodell

Modern produktionsmetod ger lägre kostnader

Tuggummin är trots sin enkelhet svåra att tillverka. Den industriella produktionen sker traditionellt genom tillbakning av tuggummideg och processen innefattar flera olika maskiner och arbetsmoment. En traditionell tillverkningsanläggning innebär stora initiala kostnader samt att det är tidskrävande att byta form, färg och smak både vid utveckling och under serieproduktion. Det är också komplicerat att exakt fördela de medicinska substanserna i tuggummidegen. Enorama har istället för den traditionella tillverkningsmetoden valt en ny produktionsteknik som normalt sett används vid produktion av läkemedelstabletter. Dessa produceras genom att färdigblandat pulver pressas samman under hårt tryck till färdiga tabletter. Det är en enklare process som både sparar tid och är mer kostnadseffektiv.

Avtal med produktionspartner på plats

Idag har Enorama genom sitt stora kontaktnät redan tecknat avtal med en indisk produktionsanläggning för både utveckling samt framtida serieproduktion. Enorama har valt att fokusera på att ge sitt nikotintuggummi en mer konsumentvänlig prägel. Bolagets ambition är att förpackning, utseende, färg, form och framför allt produktens smak ska vara mer tilltalande än konkurrenternas alternativ.

Utöver marknaden för rökavvänjning finns flera ytterligare områden där tuggummin kan användas vid medicinering. Redan idag finns det produkter som kombinerar preparat mot åksjuka och tuggummin, och andra områden som bolaget har börjat studera är t.ex. smärtlindring, allergi och förkylning. Detta är också en intressant och växande marknad för bolag som verkar inom generiska läkemedel. Idag innebär medicinering i tablettform ofta problem för vissa patientgrupper, antingen genom exempelvis otrevliga bismaker, främst för barn, eller magproblem för patienter med ett stort dagligt tablettintag. Vissa patienter har också svårigheter att svälja medicinering.

Marknadsföring & försäljning

Enorama har valt en s.k. Private Label-strategi, vilket innebär att bolaget inte kommer att sälja sina produkter direkt till slutkonsumenter. Slutkunderna får istället köpa produkten genom återförsäljare och detaljister. Begreppet Private Label är synonymt med det svenska begreppet ”egna märkesvaror”, där detaljistkedjorna köper in produkter utan varumärke, som de sedan sätter sitt eget varumärke på. Ett exempel är hur dagligvarubutiken ICA använder märket ”ICA Basic” som Private Label.

Studier från Handelshögskolan i Stockholm har visat att Private Label kan ge upp till 30 procents bättre marginaler för detaljisten. Samma studie visade även att Private Labels står för 18 procent av försäljningen på den svenska dagligvarumarknaden och att försäljningsandelen för dessa egna varumärken ökade med ca 20 procent per år under 2005 – 2009. I samband med den senaste lågkonjunkturen fick Private Label en stor tillväxt tack vare prismedvetna och lojala butikskunder enligt marknadsundersökningsbolaget Nielsen. Även i USA har marknadsandelen för Private Label ökat de senaste åren.

Ett fåtal aktörer dominerar marknaden

På marknaden för framställning av nikotintuggummin råder nära på en oligopol-liknande situation med ett litet antal dominerande aktörer. Två varumärken, Nicorette och Nicotinell, har tagit en stor andel av både den Europeiska och den globala marknaden. I flera Europeiska länder inklusive Sverige har dessa två ledande varumärken mellan 60 upp till 80 procent av marknaden, enligt Enoramas egna undersökningar. Denna statiska konkurrenssituation gör att det finns stor potential för en aktör med konsumentvänliga produkter att slå sig in och ta marknadsandelar. BioStock bedömer att bolagets Private Label strategi är klok och har tydliga fördelar när det gäller att snabbt få ut produkten på marknad och nå betydande marknadsandelar, detta pådrivet av att detaljkedjorna via affärsmodellen får bättre marginaler och därmed ett starkt incitament för att deras kunder väljer Enoramas produkt framför andra.

Nuvarande & framtida verksamhet

Enorama har idag avtal med ett medelstort Indiskt läkemedelsutvecklingsbolag. Det indiska bolaget har ca 450 anställda och klarar både FoU och serieproduktion. Enorma har även tecknat ett avtal med ett europeiskt läkemedelsbolag med fokus på generiska mediciner. Detta bolag har ett antal större och mindre försäljningskanaler på flera marknader, bl.a. apotekskedjor och dagligvaruhandlare. I nuläget finns det enligt bolaget ett mycket stort intresse från en av dessa apotekskedjor att påbörja försäljning av Enoramas nikotintuggummi via eget Private Label, snarast möjligt efter godkännande från berörda myndigheter.

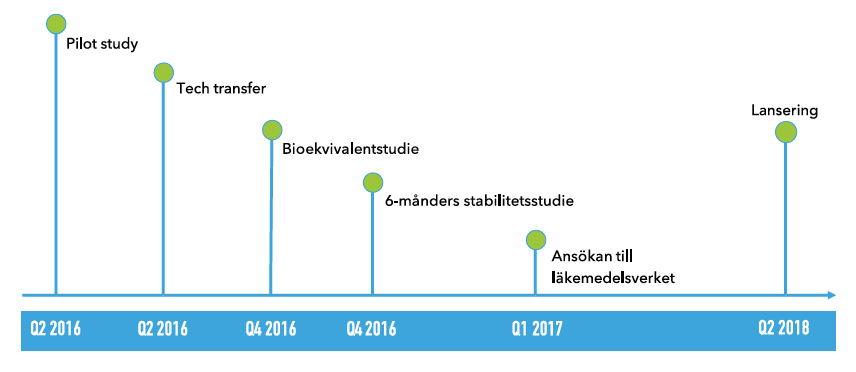

Det kommande regulatoriska arbetet för Enorama innebär att en bioekvivalensstudie ska bli godkänd under fjärde kvartalet i år. Därefter kommer en stabilitetsstudie av tillverkade nikotintuggummin genomföras under sex månader, samtidigt som en ansökan om godkännande skickas in till läkemedelsverket. Enoramas ledning bedömer möjligheten som stor att man kan få regulatoriskt godkännande under andra kvartalet 2018.

Fram till 2018 kommer bolaget även att aktivt söka ännu fler samarbetspartners för distribution så snart myndighetstillstånden är klara. Tänkbara avtalspartners är andra läkemedelsbolag med fokus på generikamedicin, dagligvaruhandelskedjor, apotekskedjor samt tobaksbolag. Ambitionen från bolaget är att försäljning mot slutkonsumenter ska påbörjas i Europa under 2018, i Nordamerika under 2019 samt i Asien under 2020.

Risker och utmaningar

Enorma Pharma är ett ungt bolag och har ännu ingen försäljning av sina produkter, det finns ingen historik kring kundnöjdhet, vinstmarginaler eller marknadsandelar. Idag består verksamheten fortfarande av produktutvecklingsarbete och marknadsförberedelser. BioStock bedömer att bolaget hanterar den risken väl. Från bolagets sida är man tydliga med ambitionen att ha konsumentvänlighet som huvudfokus för sina produkter, då man ser detta som ett starkt försäljningsargument. Med den omfattande erfarenhet som ledning och styrelse innehar inom detta produktsegment ser vi det som högst troligt att man är kapabla att göra rimliga bedömningar och fatta rätt strategiska beslut kring affärsmarginaler och marknadsandelar. Vi konstaterar också att bolaget på kort tid har tagit sig fram till den marknadsförberedande fas som man nu befinner sig i, vilket vi ser som ett styrketecken.

Strategiska partnerskap minskar risken

Nikotinberoende människor har möjlighet att köpa produkter från antingen tobaksbolag eller läkemedelsbolag och bägge dessa industrier är väl utvecklade med ett fåtal globalt dominerande och resursstarka aktörer. Traditionellt kan en sådan situation innebära problem för nya bolag som vill ta marknadsandelar. Prisdumpning och lobbyverksamhet är några affärsstrategier som stora bolag kan använda för att utöva konkurrens mot mindre bolag. BioStocks bedömning är att detta är en trolig anledning till att Enorama väljer att samarbeta med större grossister och återförsäljare. Den typen av samarbetspartners kan i vissa fall ha jämbördiga resurser med Enoramas huvudkonkurrenter. Samtidigt har det gjorts marknadsundersökningar som visar att det specifika kundsegmentet är väldigt välvilligt inställda till att vilja prova nya produkter.

Bolagets finansiella ställning

Vid en fulltecknad noteringsemission bedömer bolaget att man får in nödvändigt kapital till fortsatt produktutveckling samt marknadsförberedande aktiviteter för 12 månader framåt. Efter en notering finns givetvis en risk för att den framtida aktiekursen påverkas negativt för bolaget om det uppstår förseningar med produktutveckling eller det sker avbrott i ingångna distributionsavtal. Enoramas ledning försvarar sin likviditetsstrategi med att man väljer att genomföra kapitalanskaffningen inom ramen för de enklare finansmarknadsregler som gäller för emissioner under 2,5 miljoner EUR. Detta i syfte att minska de kostnader som krävs vid en större och mer tillståndskrävande nyemission. Med god sannolikhet kommer en ytterligare kapitalanskaffning ske innan produktlansering, vilket kan innebära andra förutsättningar beroende på hur långt utvecklingsarbetet kommit vid den tidpunkten.

Värdering

BioStock har i denna analys valt att genomföra en värdekalkyl inför en produktlansering för nikotintuggummin enbart mot den europeiska marknaden, då detta är den produkt och den marknadslansering vi i nuläget bedömer att man rimligen kan värdera bolaget mot.

Beräkningsmodell

År 2014 värderades den Europeiska marknaden för nikotintuggummin för slutkonsumenter till ca 250 MUSD. Inom branscherna för dagligvaruhandlare och apotekskedjor är den genomsnittliga bruttomarginalen 29,7 procent, vilket här används som underlag för att beräkna försäljningspriset från grossister. Inom branscherna för läkemedelsbolag för generiska mediciner är den genomsnittliga bruttomarginalen 59,8 procent vilket används som underlag för att beräkna försäljningspriset från läkemedelstillverkare.

Denna del av marknaden, som Enorama initialt kommer att ta andelar av, värderar BioStock till 572 Mnkr, med dagens växelkurs.

Inom branschen för läkemedelstillverkare, dit Enorama ska räknas, är nettomarginalen i genomsnitt 25,7 procent och den genomsnittliga vinstmultipeln (P/E-talet) till 26,7 gånger vinsten vid marknadsvärdering. BioStock bedömer dock att ett sådant P/E-tal kan vara missvisande för ett ungt oprövat bolag utan tidigare vinster eller försäljning och innan man har lanserat sin första produkt. BioStock väljer istället snittvärdet för den grupp av läkemedelstillverkare som har lägst P/E-tal, en siffra som ger en värdering i snitt med 11,7 gånger vinsten. I övrigt beräknas nuvärdet på tre år med en diskontering om 10 procent per år. Vår värdering enligt denna kalkylmodell visar att allt över en 5 procentig marknadsandel på enbart den europeiska marknaden motiverar den satta introduktionskursen.

| Grossistmarknad | Försäljning (Mnkr) | Vinst 25,7% (Mnkr) | Värdering (Mnkr) | Värdering (kurs) | Nuvärde (Mnkr) | Nuvärde (kurs) |

| 5% | 29 | 6 | 67 | 18 | 49 | 13 |

| 10% | 57 | 11 | 134 | 36 | 97 | 26 |

| 15% | 86 | 17 | 200 | 54 | 146 | 40 |

Sammanfattning

Enorama Pharma är ett litet oprövat bolag, dock med en erfaren ledning, som går in på en mycket stor, beprövad och växande marknad. Nikotinberoende kunder kommer alltid att finnas och lönsamheten i branschen är väl dokumenterad.

Under förutsättning att bolaget inom några år kan slutföra sin produktutveckling och nå drygt fem procent av den europeiska marknaden finns det underlag för nuvarande värdering i samband med börsintroduktionen. Marknadsundersökningar visar att konsumenter av NRT-produkter i mycket hög grad är villiga att testa nya produkter. Vi bedömer att lanseringen, särskilt när bolaget valt Private Label-modellen, inte utgör den största utmaningen för om bolaget skall nå riktigt hög marknadsandel utan att det snarare är kundnöjdheten som kommer att bli helt avgörande. D.v.s. att konsumenterna återköper produkten efter att de testat den första gången. Lyckas man uppnå hög kundnöjdhet så ligger vägen öppen för bolaget att gå in på marknaderna i Nordamerika och Asien. Konsumenternas köpbeteende inom detta specifika område borgar för en hög initial försäljning under den första marknadsintroduktionsperioden. Återköpen och kundnöjdheten blir därefter avgörande för bolagets långsiktiga lönsamhetsutveckling.

Läs mer om Enorama Pharma på bolagets hemsida som du hittar här.

Disclaimer – uppdragsanalys

Detta är en uppdragsanalys utförd av BioStock. BioStocks ersättning för uppdragsanalysen har bestämts på förhand och ersättningen är oavhängig från det innehåll som presenteras i analysen. BioStocks analytiker äger aktier i Enorama Pharma. Informationen i denna analys baseras på vad BioStock bedömer som tillförlitliga källor. BioStock kan dock inte garantera informationens riktighet. Analysen grundas på en sammanvägd bedömning av bolagets historiska och nuvarande verksamhet och information är hämtad från tidigare genomförd basanalys samt Bolagets senaste finansiella rapport och nyhetsflöde. Analysen innehåller subjektiva bedömningar om framtiden vilket skall anses medföra osäkerhet. Innehållet skall ej betraktas som en rekommendation eller uppmaning att investera i det analyserade bolaget. BioStock kan ej garantera att de slutsatser som presenteras i analysen kommer att uppfyllas. BioStock kan ej hållas ansvariga för vare sig direkta eller indirekta skador som orsakats av beslut fattade på grundval av information i denna analys. BioStock står ej under Finansinspektionens tillsyn och behöver därmed ej följa de regler som annars gäller för analysföretag som står under Finansinspektionens tillsyn.

Få analyser och nyheter direkt i mobilen med BioStocks mobilapp!

Få analyser och nyheter direkt i mobilen med BioStocks mobilapp!